PPP投資大量擴(kuò)張后企業(yè)資產(chǎn)周轉(zhuǎn)效率明顯下降�����,應(yīng)收賬款對(duì)企業(yè)的資金占用日益嚴(yán)重。PPP模式推行初期,業(yè)內(nèi)企業(yè)投資積極性較高���,部分企業(yè)擴(kuò)張較為激進(jìn),融資沒(méi)能及時(shí)跟進(jìn)��,大量在建項(xiàng)目投資進(jìn)度滯后��,無(wú)法如期完工投入運(yùn)營(yíng)產(chǎn)生效益�����,企業(yè)資產(chǎn)周轉(zhuǎn)效率明顯下降�。2019年隨著大量項(xiàng)目進(jìn)入運(yùn)營(yíng)期,地方政府需要按效支付的費(fèi)用或補(bǔ)貼規(guī)模上升��,財(cái)政承受能力將受到真正的考驗(yàn)���,部分財(cái)政實(shí)力較弱地區(qū)的項(xiàng)目回款及時(shí)性可能下降���,預(yù)計(jì)短期內(nèi)業(yè)內(nèi)企業(yè)應(yīng)收賬款占用資金情況不會(huì)有明顯改善,融資能力仍然是影響業(yè)內(nèi)企業(yè)發(fā)展的重要因素���。

再融資收縮對(duì)民企影響更大�����,近年投資擴(kuò)張步伐過(guò)快���、經(jīng)營(yíng)現(xiàn)金流表現(xiàn)較差、短期償債壓力大的企業(yè)更容易暴露信用風(fēng)險(xiǎn)��。業(yè)內(nèi)企業(yè)舉債擴(kuò)張趨勢(shì)明顯����,負(fù)債水平不斷上升。樣本企業(yè)2016年以來(lái)經(jīng)營(yíng)現(xiàn)金流表現(xiàn)不佳�����,自由現(xiàn)金流缺口不斷增加�,現(xiàn)金流動(dòng)負(fù)債比持續(xù)走低,短期償債能力弱化���。相比之下���,民營(yíng)企業(yè)經(jīng)營(yíng)凈現(xiàn)金流表現(xiàn)更差�����,投資活動(dòng)對(duì)外部籌資依賴(lài)性很高��。外部融資急劇收縮后民企信用風(fēng)險(xiǎn)逐漸暴露���。雖然目前出臺(tái)了較多支持民企融資的政策,但主要利好龍頭企業(yè)��,大多數(shù)民企融資環(huán)境并未得到真正改善��。近年投資擴(kuò)張步伐過(guò)快�、經(jīng)營(yíng)現(xiàn)金流凈額持續(xù)為負(fù)、短期償債壓力大的企業(yè)發(fā)生信用風(fēng)險(xiǎn)的可能性更大����。

城鎮(zhèn)化推進(jìn)以及政策引導(dǎo)下我國(guó)生活垃圾處理市場(chǎng)增長(zhǎng)較快�����,市場(chǎng)化進(jìn)程從處置終端向收運(yùn)前端延伸,對(duì)企業(yè)產(chǎn)業(yè)鏈綜合運(yùn)營(yíng)能力要求更高�����。

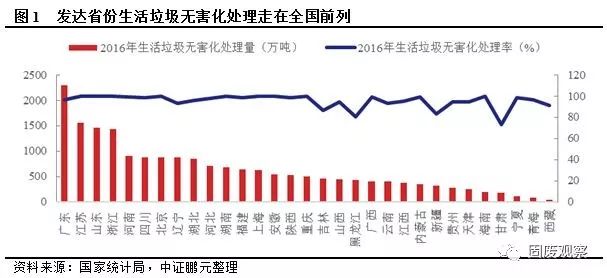

我國(guó)生活垃圾無(wú)害化處理能力不斷提升�����,經(jīng)濟(jì)發(fā)達(dá)地區(qū)無(wú)害化處理水平較高�����。垃圾處理是市政基礎(chǔ)設(shè)施建設(shè)的重要組成部分�。隨著經(jīng)濟(jì)的發(fā)展���,城鎮(zhèn)化進(jìn)程不斷推進(jìn)��,我國(guó)垃圾產(chǎn)生量和清運(yùn)量逐年增長(zhǎng)�����,但垃圾清運(yùn)量仍遠(yuǎn)低于垃圾產(chǎn)生量�����。近年國(guó)家出臺(tái)了一系列有利于垃圾處理行業(yè)發(fā)展的政策����,垃圾處理設(shè)施數(shù)量和處理能力快速增長(zhǎng),生活垃圾無(wú)害化處理率顯著提高�。我國(guó)經(jīng)濟(jì)發(fā)達(dá)地區(qū)城鎮(zhèn)化進(jìn)程快,人口聚集�����,生活垃圾無(wú)害化處理量和處理率普遍高于平均水平�,廣東省垃圾無(wú)害化處理量規(guī)模最大,西北和東北地區(qū)生活垃圾處理量和處理率普遍處于較低水平����。

我國(guó)生活垃圾處理市場(chǎng)規(guī)模將保持增長(zhǎng)。

《“十三五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃》(以下簡(jiǎn)稱(chēng)“垃圾處理十三五規(guī)劃”)指出����,“十三五”期間全國(guó)規(guī)劃新增生活垃圾無(wú)害化處理能力50.97萬(wàn)噸/日(包含“十二五”續(xù)建12.9萬(wàn)噸/日),全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)總投資約2,518.4 億元�����。到2020年底�����,直轄市、計(jì)劃單列市和省會(huì)城市(建成區(qū))生活垃圾無(wú)害化處理率達(dá)到100%����,其他設(shè)市城市、縣城(建成區(qū))�、建制鎮(zhèn)生活垃圾無(wú)害化處理率分別達(dá)到95%�、80%、70%以上����。以2017年城市生活垃圾無(wú)害化處理率97.74%和城市生活垃圾清運(yùn)量增速5.69%為基準(zhǔn),假定無(wú)害化處理率每年上升0.06個(gè)百分點(diǎn)�,未來(lái)每年城市生活垃圾清運(yùn)量增速為5%(考慮經(jīng)濟(jì)下行壓力,保守估計(jì))�,測(cè)算2018-2020年我國(guó)城市生活垃圾無(wú)害化處理量分別為2.22億噸、2.35億噸和2.48億噸���。根據(jù)2018年9月中共中央�、國(guó)務(wù)院印發(fā)的《鄉(xiāng)村振興戰(zhàn)略規(guī)劃(2018-2022年)》要求���,推進(jìn)農(nóng)村生活垃圾治理��、農(nóng)村污水處理���、實(shí)施廁所革命���、消除農(nóng)村黑臭水體、提升村容村貌是補(bǔ)齊突出短板的重要內(nèi)容�。鄉(xiāng)村振興戰(zhàn)略作為2017年及2018年中央經(jīng)濟(jì)工作會(huì)議部署的重點(diǎn)工作,正逐步得到實(shí)施��。隨著農(nóng)村未處理垃圾存量的消化和處理范圍擴(kuò)大�����,未來(lái)農(nóng)村垃圾處理規(guī)模有較大增長(zhǎng)空間���。

生活垃圾處理行業(yè)的處置終端和收運(yùn)前端均實(shí)行市場(chǎng)化運(yùn)作���。生活垃圾處理行業(yè)的前端包括垃圾的收集、分類(lèi)和運(yùn)輸(以下簡(jiǎn)稱(chēng)“環(huán)衛(wèi)服務(wù)”)����,一般由市政環(huán)衛(wèi)部門(mén)負(fù)責(zé),在政府推動(dòng)下環(huán)衛(wèi)服務(wù)行業(yè)自2012年開(kāi)始市場(chǎng)化進(jìn)程���,已進(jìn)入快速增長(zhǎng)期�����。以城市道路清掃單價(jià)10元/平方米/年��、垃圾清運(yùn)單價(jià)100元/噸���、公廁運(yùn)營(yíng)費(fèi)用13萬(wàn)元/座/年為標(biāo)準(zhǔn)預(yù)測(cè)���,預(yù)計(jì)全國(guó)城市和農(nóng)村環(huán)衛(wèi)市場(chǎng)空間在1,600億元-2,000億元/年�����,垃圾分類(lèi)全面推行后環(huán)衛(wèi)服務(wù)市場(chǎng)將進(jìn)一步擴(kuò)容�。行業(yè)的后端包括城市生活垃圾焚燒發(fā)電或填埋項(xiàng)目的投資、建設(shè)和運(yùn)營(yíng)����,由政府通過(guò)特許經(jīng)營(yíng)的方式實(shí)行市場(chǎng)化運(yùn)作。

PPP模式在垃圾處理領(lǐng)域得到大力推廣和應(yīng)用�,PPP模式的實(shí)施從新建項(xiàng)目推向部分成熟的、符合條件的存量項(xiàng)目����,并向社會(huì)資本開(kāi)放涉及生活垃圾收集����、轉(zhuǎn)運(yùn)��、處理�����、處置等全產(chǎn)業(yè)鏈環(huán)節(jié)����,“城市環(huán)境綜合服務(wù)商”成為業(yè)內(nèi)企業(yè)的發(fā)展方向和目標(biāo)。中證鵬元認(rèn)為�,垃圾處理各環(huán)節(jié)全面推行PPP模式對(duì)參與企業(yè)產(chǎn)業(yè)鏈整合能力的要求提高,已在產(chǎn)業(yè)鏈上占據(jù)豐富資源的企業(yè)將更有優(yōu)勢(shì)�����。

焚燒發(fā)電是生活垃圾無(wú)害化處理的主要發(fā)展趨勢(shì)�,預(yù)計(jì)2019-2020年垃圾焚燒發(fā)電市場(chǎng)規(guī)模將保持高速增長(zhǎng)。

垃圾焚燒發(fā)電具有其他垃圾處理方式無(wú)法比擬的優(yōu)勢(shì)�����,其處理規(guī)模上升較快。生活垃圾處理大致分為衛(wèi)生填埋�、焚燒和堆肥等方式,前兩種方式為主���。從全國(guó)來(lái)看�,衛(wèi)生填埋目前是生活垃圾無(wú)害化處理的主流方式���,2016年占比60.32%����,但垃圾焚燒符合“垃圾處理十三五規(guī)劃”中的“減量化��、無(wú)害化��、資源化”三原則�,垃圾焚燒后��,一般體積可減少90%以上��,重量減輕80%以上���。垃圾焚燒后再填埋����,可以有效地減少對(duì)土地資源的占用。高溫焚燒后可消除垃圾中大量有害病菌��、有毒物質(zhì)和惡臭氣體��,同時(shí)垃圾滲濾液可以高溫分解�����,避免污染地下水�����。垃圾焚燒后產(chǎn)生的熱能可用于發(fā)電供熱����,燃燒后的廢渣可以用于建筑材料生產(chǎn),實(shí)現(xiàn)資源的綜合利用���。

生活垃圾處理行業(yè)的處置終端和收運(yùn)前端均實(shí)行市場(chǎng)化運(yùn)作����。生活垃圾處理行業(yè)的前端包括垃圾的收集、分類(lèi)和運(yùn)輸(以下簡(jiǎn)稱(chēng)“環(huán)衛(wèi)服務(wù)”)�,一般由市政環(huán)衛(wèi)部門(mén)負(fù)責(zé),在政府推動(dòng)下環(huán)衛(wèi)服務(wù)行業(yè)自2012年開(kāi)始市場(chǎng)化進(jìn)程�,已進(jìn)入快速增長(zhǎng)期。以城市道路清掃單價(jià)10元/平方米/年�、垃圾清運(yùn)單價(jià)100元/噸、公廁運(yùn)營(yíng)費(fèi)用13萬(wàn)元/座/年為標(biāo)準(zhǔn)預(yù)測(cè)����,預(yù)計(jì)全國(guó)城市和農(nóng)村環(huán)衛(wèi)市場(chǎng)空間在1,600億元-2,000億元/年,垃圾分類(lèi)全面推行后環(huán)衛(wèi)服務(wù)市場(chǎng)將進(jìn)一步擴(kuò)容�����。行業(yè)的后端包括城市生活垃圾焚燒發(fā)電或填埋項(xiàng)目的投資���、建設(shè)和運(yùn)營(yíng)��,由政府通過(guò)特許經(jīng)營(yíng)的方式實(shí)行市場(chǎng)化運(yùn)作��。

PPP模式在垃圾處理領(lǐng)域得到大力推廣和應(yīng)用�,PPP模式的實(shí)施從新建項(xiàng)目推向部分成熟的�、符合條件的存量項(xiàng)目���,并向社會(huì)資本開(kāi)放涉及生活垃圾收集����、轉(zhuǎn)運(yùn)、處理�、處置等全產(chǎn)業(yè)鏈環(huán)節(jié),“城市環(huán)境綜合服務(wù)商”成為業(yè)內(nèi)企業(yè)的發(fā)展方向和目標(biāo)���。中證鵬元認(rèn)為��,垃圾處理各環(huán)節(jié)全面推行PPP模式對(duì)參與企業(yè)產(chǎn)業(yè)鏈整合能力的要求提高�,已在產(chǎn)業(yè)鏈上占據(jù)豐富資源的企業(yè)將更有優(yōu)勢(shì)����。

焚燒發(fā)電是生活垃圾無(wú)害化處理的主要發(fā)展趨勢(shì),預(yù)計(jì)2019-2020年垃圾焚燒發(fā)電市場(chǎng)規(guī)模將保持高速增長(zhǎng)�����。

垃圾焚燒發(fā)電具有其他垃圾處理方式無(wú)法比擬的優(yōu)勢(shì)�����,其處理規(guī)模上升較快��。生活垃圾處理大致分為衛(wèi)生填埋、焚燒和堆肥等方式���,前兩種方式為主����。從全國(guó)來(lái)看�����,衛(wèi)生填埋目前是生活垃圾無(wú)害化處理的主流方式��,2016年占比60.32%�,但垃圾焚燒符合“垃圾處理十三五規(guī)劃”中的“減量化、無(wú)害化��、資源化”三原則����,垃圾焚燒后,一般體積可減少90%以上���,重量減輕80%以上�����。垃圾焚燒后再填埋�����,可以有效地減少對(duì)土地資源的占用����。高溫焚燒后可消除垃圾中大量有害病菌���、有毒物質(zhì)和惡臭氣體�����,同時(shí)垃圾滲濾液可以高溫分解��,避免污染地下水�。垃圾焚燒后產(chǎn)生的熱能可用于發(fā)電供熱�����,燃燒后的廢渣可以用于建筑材料生產(chǎn)����,實(shí)現(xiàn)資源的綜合利用�����。

目前在人口密度較高的發(fā)達(dá)國(guó)家�����,焚燒法已成為城市生活垃圾處理的主要方法并得到廣泛應(yīng)用�。我國(guó)垃圾處理“十三五”規(guī)劃提出����,經(jīng)濟(jì)發(fā)達(dá)地區(qū)和土地資源短缺、人口基數(shù)大的城市��,優(yōu)先采用焚燒處理技術(shù)�,具備條件的直轄市、計(jì)劃單列市和省會(huì)城市(建成區(qū))要實(shí)現(xiàn)原生垃圾“零填埋”����,我國(guó)垃圾焚燒方式處理量占比從2010年的18.81%已上升到2016年的37.50%。經(jīng)濟(jì)發(fā)達(dá)的東部和沿海地區(qū)土地資源緊缺�,焚燒處理占比已超過(guò)40%,經(jīng)濟(jì)相對(duì)落后的西部地區(qū)�,因地廣人稀,現(xiàn)階段以投資規(guī)模較小的填埋為主要處理方式���。

根據(jù)垃圾處理“十三五”規(guī)劃����,到2020年底��,設(shè)市城市生活垃圾焚燒處理能力占無(wú)害化處理總能力的50%以上���,其中東部地區(qū)達(dá)到60%以上���。生活垃圾清運(yùn)量上升及垃圾焚燒發(fā)電處理方式占比提升均可為行業(yè)增長(zhǎng)提供支撐。以2016年生活垃圾焚燒無(wú)害化日處理能力25.59萬(wàn)噸/日為基數(shù)�,按產(chǎn)能利用率80%,垃圾處理單價(jià)50元/噸�����,噸上網(wǎng)發(fā)電量280度����,上網(wǎng)電價(jià)0.65元/度,單位產(chǎn)能投資額46萬(wàn)元/萬(wàn)噸/日��,運(yùn)營(yíng)�����、設(shè)備制造及安裝、PPP工程業(yè)務(wù)利潤(rùn)率分別為40%���、35%����、30%測(cè)算�����,中證鵬元預(yù)測(cè)2018-2020年生活垃圾焚燒發(fā)電行業(yè)市場(chǎng)空間分別為289.11億元���、361.92億元和451.69億元���,增速分別為25.67%、25.18%和24.80%��,利潤(rùn)空間分別為113.94億元�����、142.30億元和177.27億元。

垃圾焚燒發(fā)電近年國(guó)內(nèi)投資發(fā)展較快����,行業(yè)集中度有望進(jìn)一步提升,并購(gòu)以及國(guó)際市場(chǎng)的拓展仍是業(yè)內(nèi)企業(yè)的重要戰(zhàn)略方向�。

我國(guó)垃圾焚燒發(fā)電的投資發(fā)展可能提前完成“十三五”規(guī)劃裝機(jī)目標(biāo)。根據(jù)《生物質(zhì)能發(fā)展“十三五”規(guī)劃》�,到2020年,生物質(zhì)發(fā)電總裝機(jī)容量將達(dá)到1,500萬(wàn)千瓦���,年發(fā)電量900億千瓦時(shí),其中農(nóng)林生物質(zhì)直燃發(fā)電700萬(wàn)千瓦��,城鎮(zhèn)生活垃圾焚燒發(fā)電750萬(wàn)千瓦��,沼氣發(fā)電50萬(wàn)千瓦��。截至2017年底����,全國(guó)生活垃圾焚燒發(fā)電項(xiàng)目339個(gè),累計(jì)并網(wǎng)裝機(jī)725.3萬(wàn)千瓦���,年發(fā)電量375.2億千瓦時(shí)��,垃圾焚燒發(fā)電共計(jì)處理城鎮(zhèn)生活垃圾約10,600萬(wàn)噸���。

垃圾焚燒發(fā)電行業(yè)集中度有望進(jìn)一步提升�。根據(jù)生活垃圾焚燒信息平臺(tái)數(shù)據(jù)����,目前垃圾焚燒發(fā)電行業(yè)TOP20的公司合計(jì)擁有產(chǎn)能25萬(wàn)噸/日,占行業(yè)總產(chǎn)能的67%�。行業(yè)目前的109個(gè)參與主體中,產(chǎn)能規(guī)模小于2,000噸/日的有69個(gè)��,實(shí)力相對(duì)較弱的公司在環(huán)保標(biāo)準(zhǔn)和環(huán)保監(jiān)管趨嚴(yán)的背景下面臨更大的經(jīng)營(yíng)壓力�,有尋求被整合的可能性,行業(yè)集中度存在進(jìn)一步提升的可能�。

并購(gòu)和國(guó)際化發(fā)展也成為業(yè)內(nèi)企業(yè)重要的戰(zhàn)略方向。2017年固廢領(lǐng)域環(huán)保并購(gòu)金額已超300億元�。與此同時(shí),各企業(yè)也在運(yùn)用資本成立各自的產(chǎn)業(yè)并購(gòu)基金�、發(fā)行綠色債券,力求更有利的發(fā)展地位��。此外在一帶一路政策導(dǎo)向下����,海外并購(gòu)也成為并購(gòu)?fù)卣沟闹攸c(diǎn)方向,部分已經(jīng)走出國(guó)門(mén)的企業(yè),搶占?xì)W洲�����、東南亞���、南亞���、中東及非洲的市場(chǎng)。

單位垃圾處理投資額���、垃圾處理量�、單位垃圾發(fā)電量以及處理單價(jià)對(duì)垃圾焚燒發(fā)電項(xiàng)目公司的收益有重大影響����,在資金�、技術(shù)和規(guī)模上有實(shí)力的企業(yè)未來(lái)更具有競(jìng)爭(zhēng)優(yōu)勢(shì)。

垃圾焚燒發(fā)電項(xiàng)目的單位垃圾處置投資額與核心設(shè)備(如焚燒爐�、煙氣凈化系統(tǒng))是否由公司自主生產(chǎn)及項(xiàng)目公司的成本管控能力相關(guān),由于用工成本�����、融資利率、土地使用稅(費(fèi)用)等在內(nèi)的行業(yè)成本在不斷增加�,垃圾發(fā)電項(xiàng)目的單位建造成本整體在提升。

如項(xiàng)目所在地區(qū)因人口和經(jīng)濟(jì)原因或者垃圾收運(yùn)體系不完善��,導(dǎo)致垃圾產(chǎn)生量和清運(yùn)量不夠�����,可能導(dǎo)致項(xiàng)目公司產(chǎn)能利用率不足�����,如果因?yàn)槔幚砹坎粔驌綗济喊l(fā)電��,也會(huì)導(dǎo)致無(wú)法享受?chē)?guó)家可再生能源補(bǔ)貼��。

單位垃圾發(fā)電量取決于焚燒裝置效率�����、垃圾熱值高低�����,垃圾熱值與當(dāng)?shù)鼐用裆町a(chǎn)生的垃圾干濕度���、垃圾種類(lèi)等有關(guān)����。垃圾熱量不夠,焚燒裝置效率不高�,導(dǎo)致發(fā)電量減少,可能影響項(xiàng)目公司的運(yùn)營(yíng)效率����。

在激烈的行業(yè)競(jìng)爭(zhēng)下,行業(yè)整體垃圾處置價(jià)格有所下降���。根據(jù)A股上市公司公告����,2018年投入運(yùn)營(yíng)的生活垃圾焚燒發(fā)電項(xiàng)目單位垃圾處理價(jià)格均值為70.23元/噸�����,其中近半數(shù)項(xiàng)目的單位垃圾處理價(jià)格低于60元/噸�����,而2017年投運(yùn)項(xiàng)目的單位垃圾處理價(jià)格均值為81.8元/噸��。隨著PPP模式更注重項(xiàng)目公司運(yùn)營(yíng)能力和收益實(shí)現(xiàn)�����,在資金�、技術(shù)和規(guī)模上有實(shí)力的企業(yè)將更能通過(guò)自身技術(shù)進(jìn)步,消化價(jià)格下跌帶來(lái)的成本壓力����,未來(lái)在市場(chǎng)上將更有競(jìng)爭(zhēng)優(yōu)勢(shì)。

環(huán)保��、民生領(lǐng)域PPP的政策支持力度將繼續(xù)加大��,2018年環(huán)保企業(yè)融資雖受重大不利影響�,但在近期政策引導(dǎo)下未來(lái)龍頭環(huán)保企業(yè)融資環(huán)境有望改善

國(guó)家一直鼓勵(lì)PPP項(xiàng)目在公共服務(wù)和基礎(chǔ)設(shè)施領(lǐng)域的實(shí)施和規(guī)范化發(fā)展,環(huán)保�、民生領(lǐng)域PPP的政策支持力度將加大。2017年國(guó)家出臺(tái)的政策著重強(qiáng)調(diào)存量資產(chǎn)的盤(pán)活和鼓勵(lì)民間資本進(jìn)入����,規(guī)范地方政府融資舉債行為并對(duì)PPP項(xiàng)目管理庫(kù)進(jìn)行清理整改,加強(qiáng)央企PPP項(xiàng)目業(yè)務(wù)風(fēng)險(xiǎn)管控等���。2018年政策持續(xù)強(qiáng)調(diào)PPP的規(guī)范化發(fā)展��,除規(guī)范對(duì)象從地方政府����、融資平臺(tái)、央企擴(kuò)大到金融企業(yè)以外�����,財(cái)政部PPP中心主任焦小平提到����,財(cái)政部還將下發(fā)規(guī)范PPP發(fā)展的相關(guān)意見(jiàn),強(qiáng)調(diào)依法合規(guī)的公共預(yù)算10%支出紅線(xiàn)以?xún)?nèi)的PPP支出責(zé)任并不屬于政府隱性債務(wù)����,并強(qiáng)調(diào)PPP財(cái)政支出責(zé)任必須要納入政府預(yù)算。在環(huán)保���、民生領(lǐng)域��,2018年5月習(xí)近平總書(shū)記在全國(guó)生態(tài)環(huán)境保護(hù)大會(huì)上強(qiáng)調(diào)要堅(jiān)決打好污染防治攻堅(jiān)戰(zhàn)���,要采取多種方式支持政府和社會(huì)資本合作生態(tài)環(huán)保類(lèi)項(xiàng)目�����。2018年10月國(guó)務(wù)院辦公廳《關(guān)于保持基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板力度的指導(dǎo)意見(jiàn)》指出要著力補(bǔ)齊生態(tài)環(huán)保、公共服務(wù)等領(lǐng)域短板�����,加快推進(jìn)已納入規(guī)劃重大項(xiàng)目�����。

在金融去杠桿以及PPP的規(guī)范化進(jìn)程中�,環(huán)保企業(yè)的融資渠道和資金成本受到較大影響。2017年11月開(kāi)始的PPP清庫(kù)導(dǎo)致參與項(xiàng)目的環(huán)保企業(yè)無(wú)法繼續(xù)獲得融資���,資管新規(guī)的出臺(tái)要求金融機(jī)構(gòu)嚴(yán)格清理非標(biāo)業(yè)務(wù)以防范風(fēng)險(xiǎn)��,導(dǎo)致PPP項(xiàng)目資本金來(lái)源受限�,民營(yíng)環(huán)保企業(yè)融資成本大幅上升�,部分前期項(xiàng)目盲目擴(kuò)張、墊資需求大的民企資金鏈斷裂����,發(fā)生了債務(wù)危機(jī)。

近期較多民企融資政策的出臺(tái)有助于改善龍頭民企的融資環(huán)境�。2018年7月以來(lái)中央明確大力支持民營(yíng)企業(yè)發(fā)展���,央行、財(cái)政部�����、證監(jiān)會(huì)各部門(mén)出臺(tái)各項(xiàng)政策�����,有條件地支持民營(yíng)企業(yè)進(jìn)行債權(quán)和股權(quán)融資����,鼓勵(lì)各類(lèi)投資基金積極參與民營(yíng)上市公司并購(gòu)重組,幫助民企解決流動(dòng)性緊張問(wèn)題�,龍頭環(huán)保企業(yè)融資環(huán)境或?qū)⒌玫礁纳啤@羁藦?qiáng)總理專(zhuān)門(mén)提到要開(kāi)展專(zhuān)項(xiàng)行動(dòng)�����,切實(shí)解決政府部門(mén)和國(guó)有大企業(yè)拖欠民營(yíng)企業(yè)賬款問(wèn)題����,對(duì)于存在較多應(yīng)收賬款占用的民企是一大利好信號(hào)。除此之外,2018年有較多民企選擇國(guó)有化或戰(zhàn)略引入國(guó)資���,2018年1-11月已有11家環(huán)保上市民企發(fā)布了國(guó)資意向入股或已入股公告��,其中有7家涉及實(shí)際控制權(quán)變更�����。中證鵬元認(rèn)為����,PPP仍處于持續(xù)規(guī)范過(guò)程中��,融資能力仍是制約PPP參與主體的重要因素����,當(dāng)前去杠桿及資管新規(guī)背景下民企融資受限,引入國(guó)企客觀上可帶來(lái)融資環(huán)境的優(yōu)化�����,有助于加快項(xiàng)目投資進(jìn)度�����,保證企業(yè)正常運(yùn)轉(zhuǎn)。

二��、行業(yè)財(cái)務(wù)風(fēng)險(xiǎn)展望

固廢處理業(yè)務(wù)收入占比超過(guò)20%的A股上市公司共20家����,剔除以再生資源利用為主業(yè)的企業(yè)3家、以農(nóng)林生物質(zhì)發(fā)電為主業(yè)的企業(yè)1家��,本報(bào)告將剩余16家樣本企業(yè)作為研究對(duì)象�����,詳見(jiàn)附錄一����。

近年樣本企業(yè)負(fù)債帶動(dòng)資產(chǎn)擴(kuò)張?zhí)卣髅黠@,應(yīng)收賬款占用資金日益嚴(yán)重��,預(yù)計(jì)短期內(nèi)不會(huì)明顯改善�����。

樣本企業(yè)總資產(chǎn)規(guī)模差異較大�����,負(fù)債帶動(dòng)資產(chǎn)擴(kuò)張?zhí)卣髅黠@。從2018年9月末資產(chǎn)規(guī)模來(lái)看��,首創(chuàng)股份居首�����,啟迪桑德位于第二����,均超過(guò)350億元����,100-200億元的企業(yè)有4家,100億元以下企業(yè)10家�����。生活垃圾焚燒發(fā)電領(lǐng)域市場(chǎng)空間大��,國(guó)家支持力度強(qiáng)�����,項(xiàng)目運(yùn)營(yíng)期經(jīng)濟(jì)效益穩(wěn)定�����,在PPP政策的推動(dòng)下,業(yè)內(nèi)企業(yè)積極通過(guò)投資��、并購(gòu)占領(lǐng)市場(chǎng)����,2013-2017年樣本企業(yè)總資產(chǎn)復(fù)合增速29.83%,16家樣本企業(yè)中有11家負(fù)債年復(fù)合增速超過(guò)總資產(chǎn)復(fù)合增速��。

應(yīng)收賬款對(duì)企業(yè)資金占用現(xiàn)象日益嚴(yán)重����。生活垃圾處理行業(yè)墊資規(guī)模大,回收周期長(zhǎng)�����,回款速度是衡量企業(yè)運(yùn)營(yíng)效率的重要指標(biāo)��。2015-2017年樣本企業(yè)應(yīng)收賬款周轉(zhuǎn)率分別為3.17����、2.97、2.93����,周轉(zhuǎn)速度放緩��,對(duì)企業(yè)資金占用增加����,其中上游以設(shè)備制造和工程為主的企業(yè)應(yīng)收賬款周轉(zhuǎn)天數(shù)長(zhǎng)��,下游部分運(yùn)營(yíng)類(lèi)企業(yè)應(yīng)收賬款周轉(zhuǎn)速度隨著新投運(yùn)項(xiàng)目數(shù)量的增加也有所下降��。設(shè)備及EPC工程業(yè)務(wù)回款普遍較慢����,2019年隨著大部分項(xiàng)目進(jìn)入運(yùn)營(yíng)期�����,地方政府需要按效支付費(fèi)用或補(bǔ)貼����,在目前經(jīng)濟(jì)下行,減輕企業(yè)稅費(fèi)負(fù)擔(dān)呼聲較高背景下����,地方政府財(cái)政收入增長(zhǎng)可能受壓�����,地方政府的財(cái)政承受能力和信用將受到真正的考驗(yàn)����,部分地方政府由于過(guò)去項(xiàng)目推行過(guò)快�����、忽視財(cái)政風(fēng)險(xiǎn)�����、輕視合同與流程等原因��,可能開(kāi)始拖欠付費(fèi)和補(bǔ)貼����,部分財(cái)政實(shí)力較弱地區(qū)的項(xiàng)目回款及時(shí)性可能下降。中證鵬元預(yù)計(jì)短期內(nèi)業(yè)內(nèi)企業(yè)應(yīng)收賬款的占用情況不會(huì)有明顯改善�����。

PPP模式推行初期��,業(yè)內(nèi)企業(yè)投資積極性較高,部分企業(yè)擴(kuò)張較為激進(jìn)����,投標(biāo)項(xiàng)目較多,但融資能力是PPP項(xiàng)目推進(jìn)的關(guān)鍵�����,外部融資收緊導(dǎo)致其大量在建項(xiàng)目投資進(jìn)度滯后�����,無(wú)法如期完工投入運(yùn)營(yíng)產(chǎn)生效益����,企業(yè)資產(chǎn)周轉(zhuǎn)效率明顯下降����。中證鵬元認(rèn)為,長(zhǎng)期來(lái)看行業(yè)市場(chǎng)空間較大��,但PPP模式更注重企業(yè)的融資能力��、項(xiàng)目投資管理和運(yùn)營(yíng)能力����,忽視項(xiàng)目本身的盈利和現(xiàn)金流管理�����,一昧追求項(xiàng)目投資數(shù)量����,盲目擴(kuò)張�����,在投項(xiàng)目無(wú)法如期完工并投入運(yùn)營(yíng)��,以及運(yùn)營(yíng)期政府支付能力和速度都會(huì)影響企業(yè)的資產(chǎn)周轉(zhuǎn)效率����,占用企業(yè)大量資金。

再融資收縮對(duì)民企影響更大�����,投資擴(kuò)張步伐較快��、經(jīng)營(yíng)現(xiàn)金流表現(xiàn)較差�����、短期償債壓力大的企業(yè)更容易暴露信用風(fēng)險(xiǎn)。

近年來(lái)樣本企業(yè)依靠負(fù)債快速擴(kuò)張����,負(fù)債水平不斷上升,樣本企業(yè)2013-2017年總負(fù)債復(fù)合增速為33.09%����,有息債務(wù)規(guī)模5年間增加了448.57億元。

民營(yíng)企業(yè)經(jīng)營(yíng)現(xiàn)金流表現(xiàn)較差��,投資活動(dòng)對(duì)債務(wù)資金依賴(lài)性更高�����,再融資收縮對(duì)民企影響更大�����。樣本企業(yè)2016年以來(lái)經(jīng)營(yíng)現(xiàn)金流表現(xiàn)不佳����,自由現(xiàn)金流缺口不斷增加�����,現(xiàn)金流動(dòng)負(fù)債比持續(xù)走低,短期償債能力弱化����。相比之下,民營(yíng)企業(yè)經(jīng)營(yíng)凈現(xiàn)金流表現(xiàn)更差�����,投資活動(dòng)對(duì)外部籌資依賴(lài)性很高��。受銀行信貸����、非標(biāo)融資渠道收緊以及債市遇冷等外部因素影響,2018年前三季度民企籌資活動(dòng)凈現(xiàn)金流僅為9.08億元�����,而2017年全年為68.41億元����,外部融資急劇收縮,導(dǎo)致民企信用風(fēng)險(xiǎn)逐漸暴露。

生活垃圾焚燒發(fā)電項(xiàng)目投資規(guī)模大����,負(fù)債資金占比高,企業(yè)資金�����、人才�����、運(yùn)營(yíng)能力和擴(kuò)張速度的匹配很重要��,盲目追求項(xiàng)目數(shù)量和市場(chǎng)布局��,容易導(dǎo)致債務(wù)期限錯(cuò)配帶來(lái)資金調(diào)度緊張及逾期��,經(jīng)營(yíng)現(xiàn)金流薄弱��、投資激進(jìn)的企業(yè)受再融資環(huán)境影響較大����,信用風(fēng)險(xiǎn)更容易暴露。雖然目前出臺(tái)了較多支持民企融資的政策��,但主要利好龍頭民企�����,大多數(shù)民企融資環(huán)境并未得到真正改善����,近年投資擴(kuò)張步伐過(guò)快、經(jīng)營(yíng)現(xiàn)金流凈額持續(xù)為負(fù)����、短期償債壓力大的企業(yè)發(fā)生信用風(fēng)險(xiǎn)的可能性更大。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題����,如發(fā)生涉及內(nèi)容��、版權(quán)等問(wèn)題��,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容��、版權(quán)等問(wèn)題�����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益����。