從13年上市之初主要靠海螺水泥的余熱發(fā)電“救濟”�����,短短數(shù)年�����,海創(chuàng)硬是從零起步��,創(chuàng)建出一個全新的固廢帝國�����。本文解析了海螺創(chuàng)業(yè)背后的故事�����。

來源:環(huán)保多巴胺

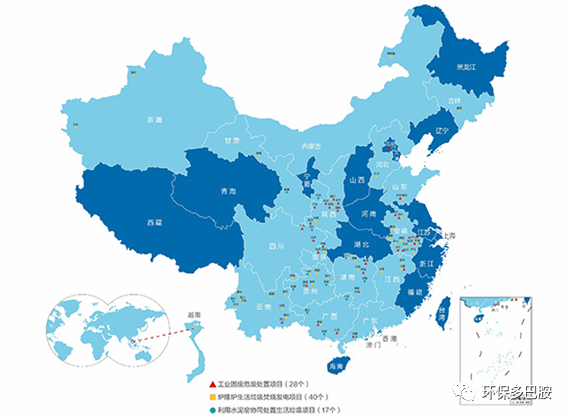

截至2019年底����,海創(chuàng)在全國共有116個固廢項目運營及在建,同時實現(xiàn)創(chuàng)業(yè)六年�����,市值突破600億港幣的傳奇�!

本文從如下角度解析帝國背后的發(fā)展歷程及故事:

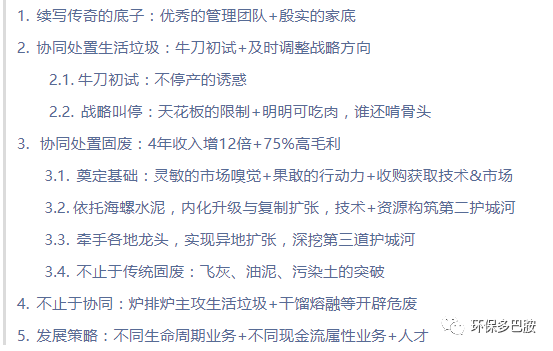

1. 續(xù)寫傳奇的底子:優(yōu)秀的管理團隊+殷實的家底

如水泥圈所知,海螺在技術(shù)和效益上�����,都可謂執(zhí)行業(yè)之牛耳��!

l 技術(shù)上:從第一條5000噸新型干法國產(chǎn)化示范線到第一條10000噸新型干法線�����,無一不是水泥工業(yè)里程碑式的革命���。

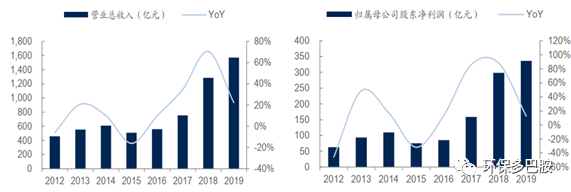

l 效益上:2019 年海螺水泥營收 1570億元��,同比增長 22%�,歸母凈利潤 336億元,凈利率達21%��,這種超高的盈利能力在全球水泥企業(yè)中也是獨樹一幟�。

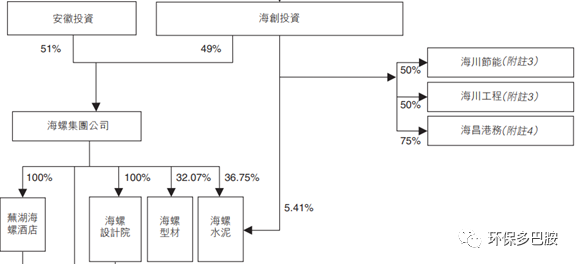

我剛從安徽回來,碰到一個傳統(tǒng)行業(yè)的地方國企��,做得非常棒��。2003年海螺集團成功改制��,49%的股份屬于海螺創(chuàng)業(yè)投資(員工持股平臺���,海螺創(chuàng)業(yè)前身), 51%是國家持股,自從這個改革以后�����,資產(chǎn)上升了300倍�����。

更有領(lǐng)導言:

建國以來,安徽對全國改革開放有兩項劃時代貢獻��,一是農(nóng)業(yè)的鳳陽小崗村承包到戶�,另一項是工業(yè)的海螺集團改制。

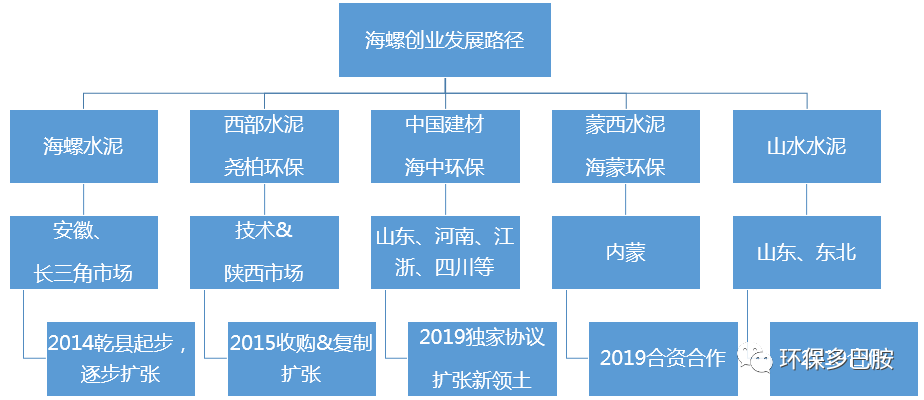

2013年海螺創(chuàng)業(yè)成立�����,以海創(chuàng)投資旗下海川工程�、海川節(jié)能及海昌港務(wù)為主要經(jīng)營實體重組設(shè)立主營余熱發(fā)電、立磨��、港口三塊業(yè)務(wù)�����,同年在香港上市�。

正是出身于這樣一個大家庭,公司成立之初�,不僅繼承了海螺良好的管理團隊和文化,同時�����,海螺水泥優(yōu)秀的財務(wù)表現(xiàn)還使得公司享受穩(wěn)定投資收益和分紅�,擁有殷實財務(wù)報表(低負債����、高回款和充足現(xiàn)金)�,可以說是在環(huán)保行業(yè)中是別具一格的富二代,這二者為海螺創(chuàng)業(yè)日后的成功奠定了扎實的基礎(chǔ)�。

2. 協(xié)同處置生活垃圾:牛刀初試+及時調(diào)整戰(zhàn)略方向

盡管相當于含著金鑰匙出生,但2013年受宏觀經(jīng)濟增速放緩影響���,成立伊始的主業(yè)水泥余熱發(fā)電市場已逐漸飽和���,與此同時,國內(nèi)垃圾處置市場開始火熱��,進軍水泥窯協(xié)同處置生活垃圾自然成為一個方向����。

2.1. 牛刀初試:不停產(chǎn)的誘惑

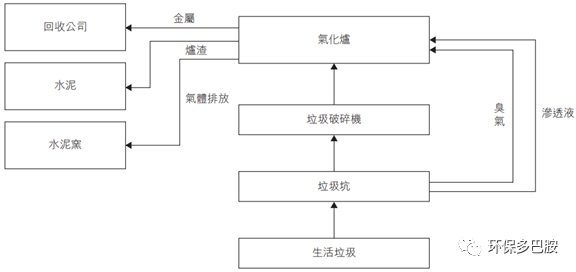

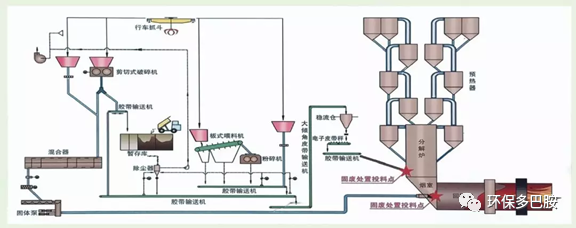

事實上����,這來自于前幾年鋪下的底子。2007年海創(chuàng)投資與川崎合資成立海川節(jié)能�����,合作余熱發(fā)電設(shè)備制造、垃圾焚燒等業(yè)務(wù)��。通過采用氣化爐�,對垃圾進行初步焚燒,焚燒產(chǎn)生的熱能一部分可用于水泥窯�����,爐渣則用作生產(chǎn)水泥原料���,廢氣利用水泥窯1400度高溫處理���,實現(xiàn)二噁英無害化處理。

2008年公司首個水泥窯協(xié)同處置垃圾在安徽銅陵動工����,日處理300t,成為全球首家利用水泥窯焚燒生活垃圾的公司���。

相比新建一個垃圾焚燒廠�,水泥窯協(xié)同具有投資少�����、運行費用低、不涉及占地����、敏感的選址問題等優(yōu)點。

當然���,技術(shù)僅是此次業(yè)務(wù)拓展因素之一���,這背后是各種因素的綜合產(chǎn)物。例如���,

l 水泥產(chǎn)業(yè)淘汰落后產(chǎn)能的倒逼與不停產(chǎn)的誘惑�����。2008年金融危機����,水泥產(chǎn)業(yè)需求銳減�����,市場下行�����,加之國內(nèi)水泥產(chǎn)能過剩���,《水泥工業(yè)“十二五”發(fā)展規(guī)劃》提出十二五期間淘汰落后產(chǎn)能2.5億噸�,而一旦采取BOT模式長期處置地方生活垃圾���,地方政府則不大可能降低水泥產(chǎn)能或停產(chǎn)���。

l 政策的推動。2012年國務(wù)院發(fā)布《“十二五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》�,鼓勵積極開展水泥窯協(xié)同處理等技術(shù)的試點示范。2013年《國務(wù)院關(guān)于化解產(chǎn)能嚴重過剩矛盾的指導意見》�����,提出支持利用現(xiàn)有水泥窯協(xié)同處置生活垃圾和產(chǎn)業(yè)廢棄物����,修訂完善資源利用財稅優(yōu)惠政策,協(xié)同處置生產(chǎn)線數(shù)量比重不低于10%���。

l 當然���,也有創(chuàng)始人的環(huán)保情節(jié)���。海螺水泥掌舵人郭文叁一直倡導企業(yè)向環(huán)保行業(yè)發(fā)展,積極推進海螺水泥脫硝脫氮技術(shù)�����、余熱發(fā)電技術(shù)和垃圾焚燒的推廣��。

受上述因素推動��,海創(chuàng)水泥窯協(xié)同處置快速發(fā)展����。從2013年的2個,到2014年的20個���,再到15年的33個�。

2.2. 戰(zhàn)略叫停:天花板的限制+明明可吃肉����,誰還啃骨頭

但受限于協(xié)同處置的先天限制��,諸如:

l 垃圾處置收益水平低�,市場有更好解決方案

l 水泥窯生產(chǎn)線資源

l 協(xié)同處置水泥窯要求新干法水泥線產(chǎn)能>2000t/d

l 城市80km范圍內(nèi)

l 生產(chǎn)線產(chǎn)能與垃圾產(chǎn)能相匹配����,尾氣及爐渣適合后續(xù)處理等

可見�����,協(xié)同處置生活垃圾的市場天花板顯得較低���。

與此同時�����,從2013年兩高司法解釋提出危廢入刑��,我國危廢開始推入一個真正導入期����,之后危廢年產(chǎn)量開始不斷釋放��。由于水泥窯垃圾處置整體效益不佳��,并且占用了本可用于協(xié)同處置危廢的水泥生產(chǎn)線資源,從2017年起���,公司即停止接收新水泥窯垃圾處置項目���,垃圾處置BOT項目定格在17個上,處置規(guī)模4000t/d(2019年實際處置2410t/d)���。同時����,公司開始籌劃將部分原有項目改造為協(xié)同處置危廢項目以擴大收入及利潤����。

3. 協(xié)同處置固廢:4年收入增12倍+75%高毛利

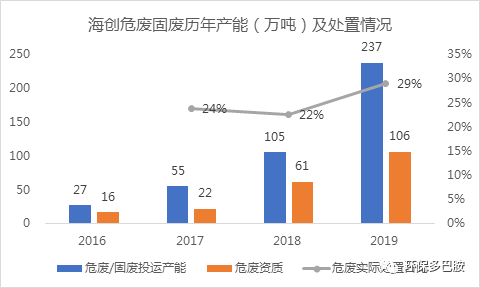

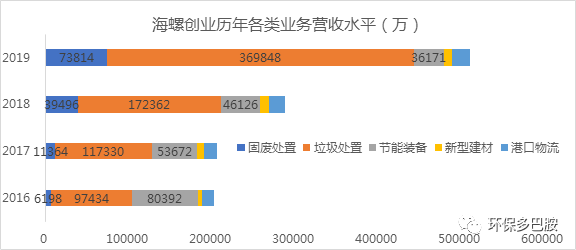

從2016年公司第一個危廢項目(陜西富平項目)投產(chǎn)開始,僅以投運產(chǎn)能計算���,公司固廢及危廢產(chǎn)能迅猛增長���,從2016年的27萬噸固廢產(chǎn)能(含危廢)迅猛增加至2019年的237萬噸,增長778%���,危廢資質(zhì)從16年的16萬噸猛增至19年的106萬噸(是榜眼金隅的一倍)���,增長546%��。

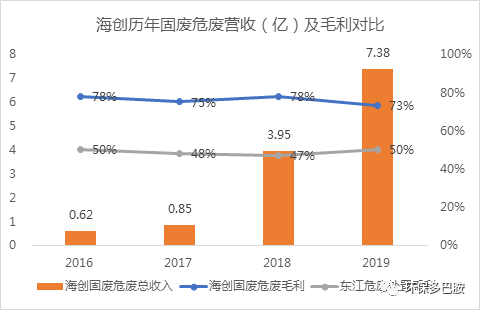

與之對應(yīng)的是收入猛增���。從2016年堯柏環(huán)保并表��、正式為公司帶來6198萬收入起�����,到2019年增加至7.38億元����,4年收入增長12倍�!與此同時,憑借水泥窯的先天優(yōu)勢及公司管理能力�,其毛利基本維持在75%的高水平段位����,顯著高于危廢處置龍頭東江環(huán)保的毛利水平(約49%)��,協(xié)同處置帝國輪廓初步顯現(xiàn)�。

注:上述海創(chuàng)統(tǒng)計數(shù)據(jù)包含少量協(xié)同處置一般固廢業(yè)務(wù)�,但占比較小��,例如2019年危廢處置營收6.16億�����,一般固廢收入1.22億��。因此海創(chuàng)危廢毛利實際更高���,例如2018年海創(chuàng)協(xié)同處置危廢的平均價格2260元/噸�����,遠低于傳統(tǒng)焚燒及填埋處置費用��,危廢處置毛利率超80%���。

此外,由于當年投產(chǎn)產(chǎn)能有一個爬坡周期�、周邊危廢物料來源及匹配等問題,危廢實際處置占比較低�,目前約20%-30%,但隨著時間推移����,這一比例將有客觀的上升�����,從而進一步增厚收入�����。

那么這個帝國是如何建成的呢�����?我想,可以從發(fā)展水泥窯協(xié)同處置固廢三大要素說起:

時機�����。由于水泥窯生產(chǎn)線基本不可新增�,識別時機快速搶占存量資源尤為重要。

資源���。能否以低廉的成本獲得優(yōu)質(zhì)的合作水泥生產(chǎn)線���。

技術(shù)與管理���。危廢較為復(fù)雜,協(xié)同處置需進行相應(yīng)預(yù)處理�����,同時要求更高的管理水平��。

3.1. 奠定基礎(chǔ):靈敏的市場嗅覺+果敢的行動力+收購獲取技術(shù)&市場

從2013年兩高司法解釋提出危廢入刑����,我國危廢開始推入一個真正導入期,而水泥窯協(xié)同成本低�����、投產(chǎn)快�����、處置容量大等優(yōu)勢明顯��,與此同時��,《水泥窯協(xié)同處置固體廢物污染控制標準》出臺,為行業(yè)發(fā)展奠定了基礎(chǔ)�。在此背景下,2014年公司即取得陜西乾縣海螺水泥廠協(xié)同處置危廢項目��,快速實現(xiàn)布局�。

鑒于西部水泥在協(xié)同處置技術(shù)的先行(2013年西部水泥成立堯柏環(huán)保,專攻水泥窯協(xié)同處置危廢固廢�,2015年利用藍田水泥廠處理三星半導體公司的工業(yè)污泥項目正式投運,是我國西北部首個固廢協(xié)同處理項目)��,同時考慮陜西地區(qū)的水泥廠資源及區(qū)域龍頭地位�����,2015海創(chuàng)入股西部水泥旗下堯柏環(huán)保(注資9000萬�,持股60%),從而正式進入危廢和污泥的處理行業(yè)�����。(當然���,此次收購的背景可能還與海螺水泥2015 年入股西部水泥有關(guān))

嚴格的說,海創(chuàng)并不算起步早的�����,同業(yè)內(nèi)金隅、華新����、華潤、山水等都起步更早����,但憑借先天的資源以及后天的果敢,海螺逐漸將其他企業(yè)甩在身后��。(整體表現(xiàn)見下篇文章)

3.2. 依托海螺水泥�����,內(nèi)化升級與復(fù)制擴張����,技術(shù)+資源構(gòu)筑第二護城河

作為海螺水泥股東(持股17.84%),同時管理層大多出自海螺水泥�����,緊密的關(guān)系幫助海螺創(chuàng)業(yè)以較低的租金水平(危廢55元/噸�, 一般固廢35元/噸)壟斷了海螺水泥下屬水泥設(shè)備的水泥窯協(xié)同改造與經(jīng)營權(quán)。

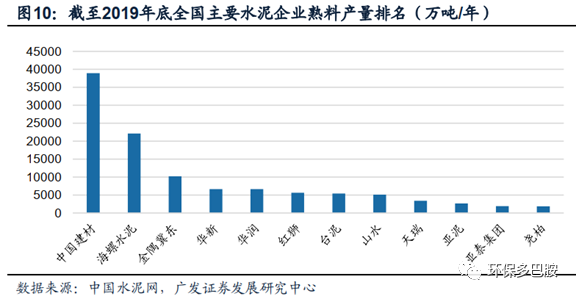

而公司所依托的海螺水泥,如前所述�,是國內(nèi)第二大水泥生產(chǎn)企業(yè)(2019年底熟料產(chǎn)能2.2億噸),在國內(nèi)擁有128條生產(chǎn)線�����,且全部采用新型干法工藝�,實際產(chǎn)量≥5000t/d規(guī)模的水泥線約106條,擁有大量符合國家要求的水泥窯協(xié)同處置改造目標生產(chǎn)線��。且海螺水泥線常年保持95%以上的運轉(zhuǎn)率���,先天資源優(yōu)勢明顯�����。

由此�����,在2015年收購之后,公司即開始以海螺大本營:安徽為起點���,快速完成安徽懷寧�����、淮北���、蕪湖�、宿州產(chǎn)線的協(xié)同處置改造����。2017年蕪湖海創(chuàng)環(huán)保作為公司第一個全資建設(shè)的固廢危廢處置示范基地2017年投產(chǎn)。

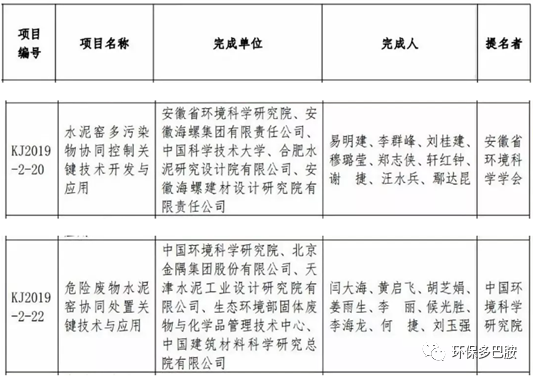

此外�,伴隨新增項目的不斷投運,海螺水泥窯協(xié)同技術(shù)不斷內(nèi)化升級�����,2019年海螺“水泥窯多污染協(xié)同控制關(guān)鍵技術(shù)開發(fā)”更是獲得環(huán)境部2019年度環(huán)境保護科學技術(shù)獎二等獎(危廢相關(guān)的僅海螺�、金隅獲此殊榮)。當然背后還有一系列水泥窯協(xié)同處置技術(shù)及標準的出臺�,也極大助力了行業(yè)發(fā)展,此處不表��。

由此���,憑借海螺優(yōu)質(zhì)水泥線�、協(xié)同處置技術(shù)及優(yōu)秀的管理水平,公司快速構(gòu)建起帝國的第二道護城河��。

3.3. 牽手各地龍頭��,實現(xiàn)異地擴張�,深挖第三道護城河

由于水泥行業(yè)市場格局較為固定,為了進入海螺集團影響力較小地區(qū)(海螺主要輻射安徽及長三角地區(qū))���,則必須與其他水泥企業(yè)合作����。2019年伴隨海創(chuàng)在水泥窯協(xié)同方面技術(shù)的成熟與管理的優(yōu)勢���,公司有了將潛在對手變成合作伙伴的資本�����,從而開啟全國異地擴張節(jié)奏����!

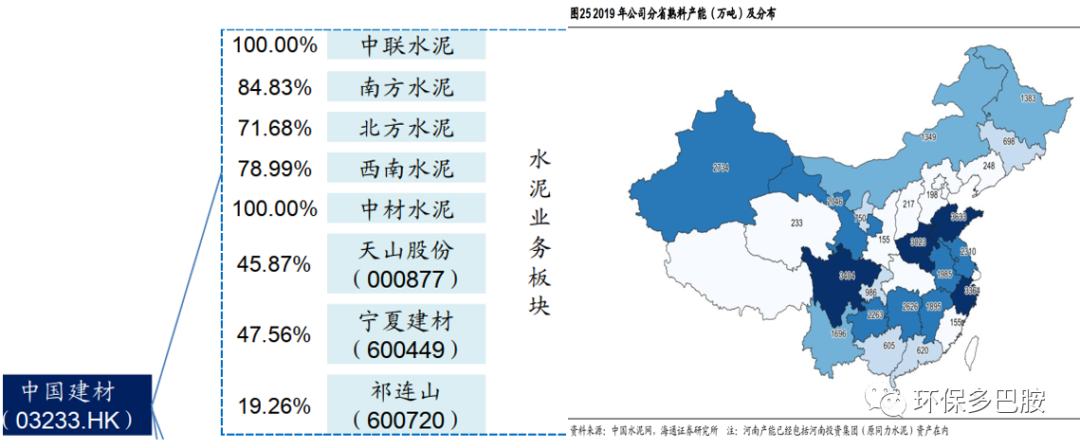

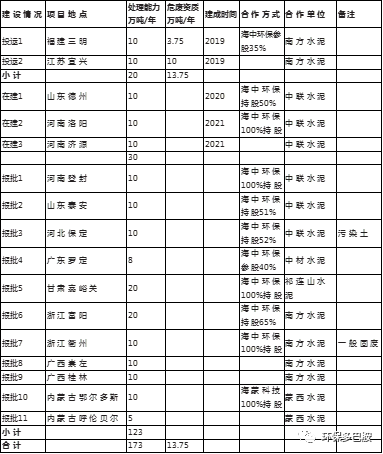

2019年海螺創(chuàng)業(yè)與水泥產(chǎn)能宇宙第一的中國建材(2019年公司水泥產(chǎn)能5.2億噸)成立合資公司:海建香港(股份各占50%�,由海螺創(chuàng)業(yè)并表) ,并通過海建香港成立安徽海中環(huán)保開展業(yè)務(wù)�,全權(quán)負責投資、經(jīng)營及管理中國建材從事水泥相關(guān)業(yè)務(wù)的若干附屬公司現(xiàn)有及未來的固廢處置業(yè)務(wù)����,預(yù)計規(guī)劃處置總產(chǎn)能不少于 300 萬噸/年。

當年合資公司即拿下14個項目�����,產(chǎn)能規(guī)模158萬噸/年�,快速實現(xiàn)了廣東、江蘇���、山東�、河南等海螺缺乏影響力地區(qū)市場的突破�。

除了獨家綁定行業(yè)老大老二,區(qū)域龍頭也是重點合作對象��。2019年公司與蒙西水泥合作的海蒙科技取得內(nèi)蒙2個項目��,產(chǎn)能15萬噸/年���。同時公司還與山水水泥簽訂合作協(xié)議�,進一步推動山東�����、東北等區(qū)域市場的擴張。

當然�,與其他水泥廠的合作肯定不如自家人順暢,合作項目中存在不同工藝對接的困難和合作導致的管理低效和摩擦�,未來這些合作項目將走過一段磨合期,毛利也可能有一定降低��。

3.4. 不止于傳統(tǒng)固廢:飛灰�����、油泥����、污染土的突破

伴隨技術(shù)的精進及對市場、業(yè)務(wù)認知的升級��、水泥資源的擴充�����,公司開始開拓一般工業(yè)危廢及市政污泥之外的其他固廢機會�,包括老大難的飛灰、火熱的油泥及土壤修復(fù)等��。例如安徽蕪湖、江西弋陽����、陜西咸陽�、湖南益陽等4個飛灰水洗項目(35萬噸/a),慶陽油泥項目(8萬噸/a)�����、河北保定污染土及污泥項目(10萬噸/a)�����。

4. 不止于協(xié)同:爐排爐主攻生活垃圾+干餾熔融等開辟危廢

盡管水泥窯協(xié)同足夠強大�����,但要想單腳撐起海創(chuàng)的固廢帝國���,則顯然還略微單薄����,于是:

l 面對生活垃圾巨大的市場�����,公司在將水泥窯資源騰挪給危廢的同時,與川崎開發(fā)出爐排爐�����。自2016年首條金寨垃圾焚燒項目投產(chǎn)以來��,目前已完成15個項目投運���,在建30個���,報批待建55個。憑借核心裝備�����、切入時機及分布各地水泥廠的資源�����,迅速垃圾焚燒領(lǐng)域殺出一片自己天地��!

l 面對水泥窯以外危廢市場,公司開展熱解���、干餾��、熔融等非水泥窯技術(shù)在全國的布局�����,與水泥窯協(xié)同處置固廢危廢形成互補。例如2019年收購寧海馨源泰環(huán)保70%股權(quán)(含金屬危險廢物利用規(guī)模為 4 萬噸/年項目)以及2020年待建的蕪湖有機廢物干餾示范項目等�,實現(xiàn)了水泥窯協(xié)同處置外,在危廢處置方式和種類拓展上的重大突破�。

5. 發(fā)展策略:不同生命周期業(yè)務(wù)+不同現(xiàn)金流屬性業(yè)務(wù)+人才

回首來看,海創(chuàng)的成功����,進一步強化了我對于企業(yè)發(fā)展的三點認知:

其一是不同生命周期業(yè)務(wù)的匹配調(diào)整。例如面對水泥窯余熱發(fā)電及立磨機(節(jié)能裝備)市場飽和�����,行業(yè)步入成熟期��,則需尋找新的業(yè)務(wù)增長點��,此時需考慮公司內(nèi)部現(xiàn)有資源、新業(yè)務(wù)的生命周期階段���、市場空間等等����。誠如海創(chuàng)�����,選擇了垃圾與固廢����。

其二,不同業(yè)務(wù)的現(xiàn)金流屬性及杠桿水平要進行組合搭配���。固廢業(yè)務(wù)的一大典型特定即是重資產(chǎn)運營��,因而固廢類環(huán)保企業(yè)資金鏈普遍較為緊張���。但公司危廢業(yè)務(wù)由于基于現(xiàn)有水泥窯開展,投資大大縮減����,且建設(shè)周期短����,可快速帶來現(xiàn)金流�����,因而極大的降低了公司資金壓力����。

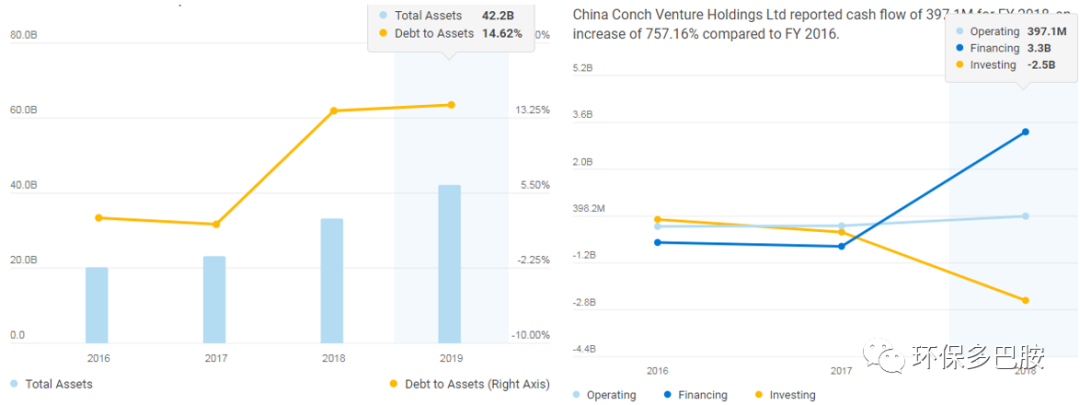

同時,公司余熱發(fā)電��、立磨�、港口業(yè)務(wù)都是現(xiàn)金流較好的業(yè)務(wù)�,且來自海螺水泥的豐厚的投資收益與穩(wěn)健資本回報也支撐公司取得大量低息銀行授信(約300億,平均利率為基準貸款利率下浮10%)�。當然,公司在境內(nèi)外資本市場的融資經(jīng)驗及能力也在公司發(fā)展中起到了極大助力��。

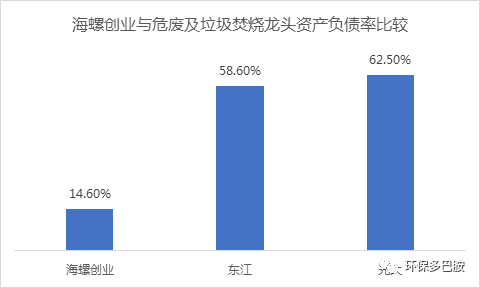

截至2019年底����,盡管因垃圾焚燒業(yè)務(wù)鋪開,公司資產(chǎn)負債率上升��,但也僅14.6%,而這就是公司大力發(fā)展垃圾焚燒發(fā)電的資本����。要知道同一時期,危廢龍頭東江負債率58.6%�����,垃圾焚燒龍頭光大國際為62.5%��。

其三:21實際最貴的真是人才�!無論是起步早晚,還是核心的水泥窯資源��,抑或相應(yīng)的技術(shù)儲備��,市場上當初可以找出得分更高的企業(yè)���,但目前看來���,海創(chuàng)卻先行搭建起了這個固廢帝國,我想背后最深層次的���,還是人�����。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容��、版權(quán)等問題����,文章來源方自負相關(guān)法律責任。

3. 如涉及作品內(nèi)容�、版權(quán)等問題�,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益��。