中國發(fā)展再生有色金屬機遇與挑戰(zhàn)并存

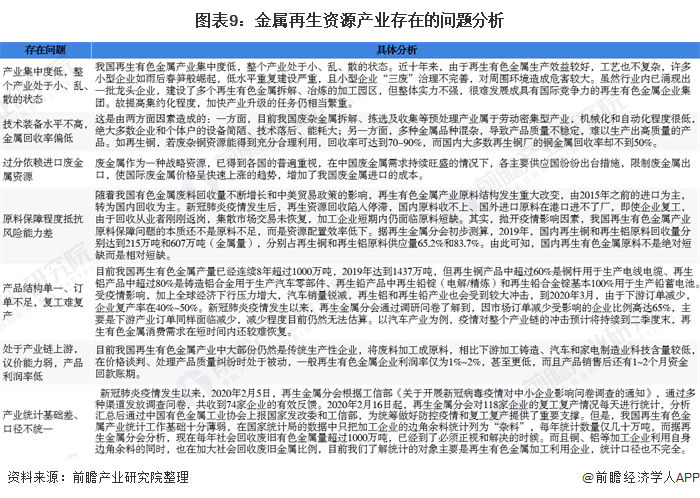

新冠肺炎疫情突如其來,是一場始料不及的考驗����,不僅給我國再生金屬產(chǎn)業(yè)帶來了短期的巨大沖擊����,也暴露了產(chǎn)業(yè)長期以來存在的短板和問題�����。

中國是有色金屬的消費大國,卻又是有色金屬資源短缺的國家����,當(dāng)前國內(nèi)有色金屬資源的基本態(tài)勢是:銅資源嚴(yán)重不足,鋁����、鉛、鋅����、鎳資源保證程度不高,鎢����、錫、銻開采過度����,有色金屬礦產(chǎn)資源供給不足已經(jīng)成為我國可持續(xù)發(fā)展的重要制約因素。在礦產(chǎn)資源爭奪處于劣勢的情況下�����,發(fā)展再生有色金屬產(chǎn)業(yè)成為國內(nèi)有色金屬產(chǎn)業(yè)發(fā)展的必經(jīng)之路。

1�����、中國再生金屬優(yōu)勢明顯

——節(jié)能減排效益突出

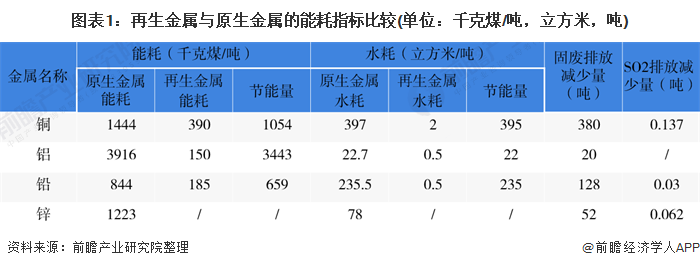

我國要大力發(fā)展再生金屬循環(huán)利用的另一個重要原因是要實行節(jié)能減排����,降低單位能耗,減少碳排放�����。再生金屬的節(jié)能減排效益十分突出�����。根據(jù)有色金屬協(xié)會和再生金屬分會的統(tǒng)計�����,生產(chǎn)1噸原生銅金屬量的綜合能耗為1444千克標(biāo)準(zhǔn)煤����,而生產(chǎn)再生銅的能耗為390千克煤,節(jié)約煤炭1054千克����。

生產(chǎn)1噸原生銅金屬量的水耗為396.5立方米,而生產(chǎn)再生銅的水耗僅為2立方米�����,節(jié)約水資源395立方米�����。此外�����,1噸再生銅減少固廢排放380噸����,減少SO2排放量0.137噸。

與生產(chǎn)原生金屬相比����,生產(chǎn)1噸再生鋁相當(dāng)于節(jié)能3443千克標(biāo)準(zhǔn)煤;生產(chǎn)1噸原生鉛節(jié)能659千克標(biāo)準(zhǔn)煤。與使用鐵礦石相比�����,使用廢鋼鐵直接煉鋼可節(jié)約能源60%,其中每用1噸廢鋼可少用1噸生鐵�����,可節(jié)約0.4噸焦炭或1噸左右的原煤�����,可減少1.7噸精礦粉的消耗�����,減少4.3噸原礦的開采����,減少2.6噸鋼鐵尾礦渣的排出。

2)生產(chǎn)成本較低

從生產(chǎn)成本看����,再生金屬的生產(chǎn)成本同樣是大幅低于原生金屬的。據(jù)統(tǒng)計�����,再生銅(廢銅-電解銅)生產(chǎn)加工成本約為1000元/噸�����,再生鋁(廢鋁-鋁合金)生產(chǎn)加工成本約為400元/噸,再生鉛(廢鉛-鉛合金)生產(chǎn)加工成本約為2000元/噸�����。

原生銅(礦山-電解銅)生產(chǎn)加工成本約為4000元/噸�����,原鋁(鋁土礦-電解鋁)生產(chǎn)加工成本約為14000元/噸����,原生鉛(礦山-精鉛)生產(chǎn)加工成本約為3000元/噸����。再生銅、鋁�����、鉛的生產(chǎn)加工成本分別僅為原生金屬的25%�����、2.86%和66.7%。

2�����、中國再生金屬產(chǎn)量逐年增加

根據(jù)商務(wù)部2019年10月發(fā)布的《中國再生資源回收行業(yè)發(fā)展報告2019》數(shù)據(jù)顯示�����,2018年�����,我國再生有色金屬產(chǎn)量為1410萬噸����,同比增長2.6%。其中再生銅產(chǎn)量325萬噸����,同比增長1.6%;再生鋁產(chǎn)量695萬噸,同比增長0.7%;再生鉛產(chǎn)量225萬噸�����,同比增長9.8%;再生鋅產(chǎn)量165萬噸�����,同比增長3.0%。

目前我國再生有色金屬產(chǎn)量已經(jīng)連續(xù)8年超過1000萬噸����,2019年達到1437萬噸。據(jù)再生金屬分會初步測算�����,2019年�����,國內(nèi)再生銅和再生鋁原料回收量分別達到215萬噸和607萬噸(金屬量)�����,分別占再生銅和再生鋁原料供應(yīng)量65.2%和83.7%����。

由此可知����,國內(nèi)再生有色金屬原料不是絕對短缺而是相對短缺����。受疫情影響����,加上全球經(jīng)濟下行壓力增大,汽車銷量銳減�����,再生鋁和再生鉛產(chǎn)業(yè)也會受到較大沖擊�����。

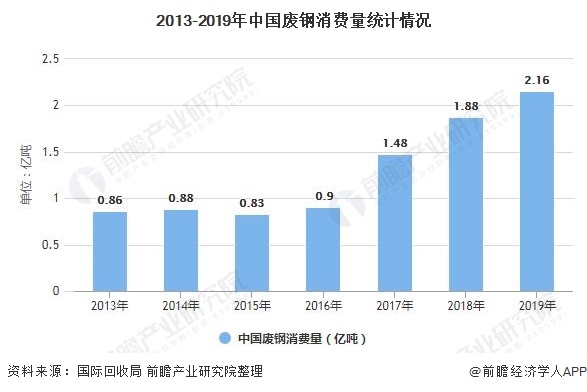

1)中國廢鋼消費量達到2.16億噸

根據(jù)國際回收局的統(tǒng)計數(shù)據(jù)�����,我國是世界上最大的廢鋼消費國����,2019年中國廢鋼消費量飆升15%至2.16億噸,而2018年的廢鋼消費量為1.88億噸�����。2019年,中國鋼鐵業(yè)提高了污染物排放標(biāo)準(zhǔn)�����,中國鋼鐵生產(chǎn)中使用的廢鋼比例攀升至21.7%����,大多數(shù)轉(zhuǎn)爐鋼廠都積極增加廢鋼的使用量,廢鋼/粗鋼比目前為20.2%�����。

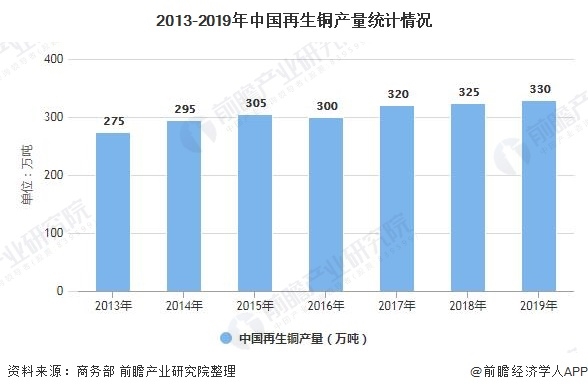

2)再生銅產(chǎn)量逐年上升

中國再生銅行業(yè)經(jīng)過近年來的快速發(fā)展����,已經(jīng)形成了相對完整的產(chǎn)業(yè)體系����,成為中國銅工業(yè)的重要組成部分。從產(chǎn)量規(guī)模來看�����,2013-2019年中國再生銅行業(yè)產(chǎn)量整體呈上升趨勢。2019年�����,中國再生銅供應(yīng)量為330萬噸����,所占銅供應(yīng)量的比重為23.3%。其中����,國內(nèi)回收再生銅約為213.5萬噸,占再生銅供應(yīng)量的約為67%����。

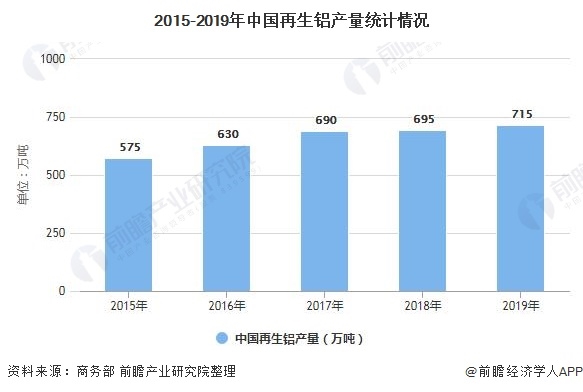

3)再生鋁未來發(fā)展空間廣闊

在一系列政策推動下,循環(huán)經(jīng)濟逐漸發(fā)展成為我國重要的經(jīng)濟形式����,我國再生鋁產(chǎn)量持續(xù)上升,2019年我國再生鋁產(chǎn)量達到了715萬噸�����,再生鋁已經(jīng)成為中國鋁工業(yè)的重要組成部分����。雖然近年來我國再生鋁行業(yè)發(fā)展較快�����,但整體上與國外發(fā)達國家相比仍有較大差距�����,2019年我國再生鋁產(chǎn)量僅占鋁產(chǎn)量的16.95%����,遠(yuǎn)遠(yuǎn)落后于發(fā)達國家�����,我國再生鋁產(chǎn)業(yè)未來的發(fā)展空間較為廣闊����。

4)再生鉛行業(yè)發(fā)展空間巨大

根據(jù)商務(wù)部2019年10月發(fā)布的《中國再生資源回收行業(yè)發(fā)展報告(2019)》�����,我國再生鉛產(chǎn)量225萬噸�����,同比增長9.8%。一方面因為近年國內(nèi)鉛酸蓄電池產(chǎn)量連續(xù)穩(wěn)步增長����,對于再生鉛生產(chǎn)而言,原料供應(yīng)有所保障�����。另一方面�����,在國家環(huán)保力度加強的壓力下����,不少再生鉛企業(yè)也進行了技術(shù)改革,為再生鉛的穩(wěn)定生產(chǎn)奠定了基礎(chǔ)�����。

中國有色金屬工業(yè)協(xié)會數(shù)據(jù)顯示����,2019年�����,我國再生鉛產(chǎn)量237萬噸�����,同比增長5.3%�����。我國汽車和電動車保有量不斷上升����,隨著環(huán)境保護工作的不斷開展�����,廢鉛蓄電池回收和再生鉛行業(yè)具有重要作用�����。發(fā)展到現(xiàn)在�����,廢舊鉛酸蓄電池回收市場仍處于混亂的狀態(tài)�����,再生鉛行業(yè)的政策����、標(biāo)準(zhǔn)、管理細(xì)則尚不完善����,行業(yè)還有很大的提升空間。

5)再生鋅市場發(fā)展較為落后

再生鋅是由鍍鋅生產(chǎn)過程中鋅渣和廢鋅合金材料或含鋅的廢料�����,經(jīng)重新熔化提煉而得到的鋅合金或鋅金屬�����,也是金屬鋅的一個重要來源�����。2019年8月27日�����,工業(yè)和信息化部發(fā)布2019年第29號文件,批準(zhǔn)了436項行業(yè)標(biāo)準(zhǔn)����,編號為YS/T1343-2019的《鋅冶煉用氧化鋅富集物》標(biāo)準(zhǔn)位列其中,將于2020年1月1日起實施����。該標(biāo)準(zhǔn)的制定對于氧化鋅富集物的資源化利用和以氧化鋅為原料的再生鋅企業(yè)發(fā)展具有重要意義。

我國再生鋅市場發(fā)展還較為落后�����,與再生銅�����、再生鋁等差距較大�����。2019年����,我國再生鋅產(chǎn)量145萬噸,同比下降12%����。再生鋅市場發(fā)展滯后一方面是由于鋅用途分散;另一方面,更主要的原因還是對再生鋅產(chǎn)業(yè)沒有給予足夠的重視�����。隨著環(huán)保常態(tài)化�����,鋅資源再生量增加是發(fā)展循環(huán)經(jīng)濟�����、建設(shè)節(jié)約型社會的必然需求�����。

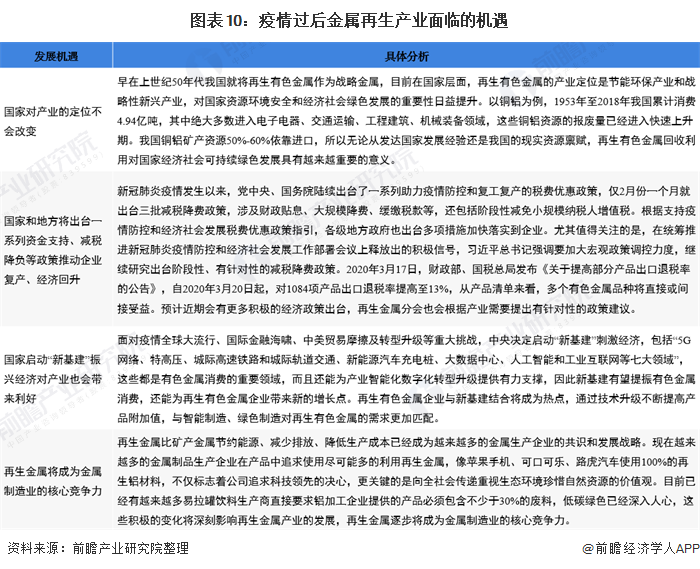

3�����、中國金屬再生行業(yè)機遇����、挑戰(zhàn)并存

新冠肺炎疫情突如其來�����,是一場始料不及的考驗����,不僅給我國再生金屬產(chǎn)業(yè)帶來了短期的巨大沖擊����,也暴露了產(chǎn)業(yè)長期以來存在的短板和問題,如產(chǎn)品結(jié)構(gòu)單一����、產(chǎn)品利潤率低等。

我國再生有色金屬產(chǎn)業(yè)經(jīng)過幾十年的發(fā)展�����,已經(jīng)積累了巨大的前進勢能�����。突發(fā)疫情終將過去,站在“十三五”收官和“十四五”開局的節(jié)點�����,未來�����,我國金屬再生產(chǎn)業(yè)仍擁有較大發(fā)展機遇����。

原標(biāo)題:2020年中國再生金屬行業(yè)市場現(xiàn)狀及發(fā)展前景分析 未來發(fā)展機遇與挑戰(zhàn)并存