1、6成以上建筑垃圾來自于拆除舊建筑時

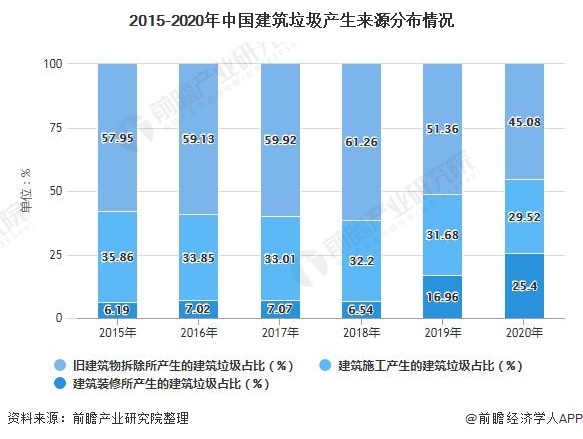

根據(jù)建筑垃圾的來源劃分,我國建筑垃圾的來源可劃分為舊建筑物拆除時所產生的建筑垃圾、現(xiàn)有建筑物裝修時所產生的建筑垃圾和新建建筑物在施工時產的建筑垃圾三大類�����。

根據(jù)建筑垃圾的來源劃分����,2020年,我國舊建筑物拆除所產生的建筑垃圾占45.08%左右����,建筑施工產生的垃圾占建筑總垃圾量的29.52%左右;建筑裝修所產生的建筑垃圾占25.40%左右。由此可知����,建筑物的拆除階段仍是建筑垃圾的關鍵控制點。

2����、當前我國建筑垃圾的處置方式仍然以填埋為主

目前我國建筑垃圾處理主要分為兩種方式,一種是建筑垃圾運往當?shù)亟ㄖ{場�����,再進行資源化����、填埋或者焚燒處理;第二種是由建筑垃圾資源化企業(yè)向工程承包商對建筑垃圾進行采購����,運往相關回收企業(yè)進行資源化生產�����。

3����、大規(guī)模拆遷時代將逐漸退場����,我國建筑拆除中建筑垃圾產量增速放緩

隨著我國城鎮(zhèn)化水平的不斷提高,城市面積規(guī)模不斷擴張�����,舊有城區(qū)的拆遷改造與新城區(qū)的土地一級開發(fā)等使得我國過去10年的建筑拆遷面積也保持較快的增長速度�����。

根據(jù)2020公布的《政府工作報告》中�����,明確提出2020年作為棚改拆遷的“收尾之年”����,意味著大規(guī)模棚改拆遷時代將逐漸退場�����。隨著“十三五”期間����,大規(guī)模的歷史遺留危舊住房及簡易棚戶屋在此期間被拆除�����,現(xiàn)有存量住房平均質量得到明顯提升的背景下�����,前瞻保守預計我國建筑拆除面積2021-2026年將保持在5%低速增長�����,前瞻初步測算到2026年我國建筑拆除中建筑垃圾的產量將達到18億噸以上�����。

4�����、中國建筑垃圾產量持續(xù)增長����,建筑垃圾資源化處理行業(yè)市場潛力巨大

國外發(fā)達國家把建筑垃圾資源化利用視為實現(xiàn)經(jīng)濟環(huán)境平衡發(fā)展的重要目標.將建筑垃圾處理的全過程分為“產生、清運�����、中間處理�����、回收再利用”四個階段����,以法律規(guī)制為保障進行建筑垃圾的綜合管理。相較于我國巨大的建筑垃圾產生量�����,我國建筑垃圾資源化的行業(yè)空間遠遠還未得到發(fā)揮�����。

前瞻根據(jù)初步預測到2021年我國需要處理的建筑垃圾產量將達到32.09億噸����,2026年����,產量有望突破40億噸;若以35元/噸(運輸費與處置費)計算�����,預計2021年建筑垃圾處理市場規(guī)模將超過1400億元����。

隨著建筑垃圾產量的不斷增加和我國對建筑垃圾處理方面的愈發(fā)重視,我國建筑垃圾處理資源化利用程度將會不斷提高�����,再生建材的銷售收入占比也將不斷提高����,從而帶動建筑垃圾行業(yè)的利潤提高,推動行業(yè)進一步發(fā)展�����。

原標題:2021年中國建筑垃圾處理行業(yè)市場現(xiàn)狀及發(fā)展前景分析 資源化處理行業(yè)市場潛力巨大

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題,如發(fā)生涉及內容����、版權等問題,文章來源方自負相關法律責任�����。

3. 如涉及作品內容�����、版權等問題�����,請在作品發(fā)表之日內起一周內與本網(wǎng)聯(lián)系����,否則視為放棄相關權益����。