全球雙碳如火如荼���,在外部環(huán)境險惡�����、內部挑戰(zhàn)巨大���、發(fā)展中國家期待的背景下,中國有什么選項����?美國民主黨發(fā)起、牽頭并推動“碳排放大戰(zhàn)”�,但民主黨與共和黨之間、全球的綠黨與“革命”的茶黨之間��、精英階層與底層“黃馬甲”之間、傳統(tǒng)行業(yè)與新行業(yè)之間��、發(fā)達國家與發(fā)展中國家之間等一直在糾纏��、博弈��、爭斗�。美國執(zhí)政黨的輪替隨即會讓“碳排放大戰(zhàn)”偏航甚至偃旗息鼓。

中國作為人口最多的大國�、僅次于美國的第二大經濟體、最大的碳排放國家��、發(fā)展中國家的優(yōu)秀代表�,在拜登時代和后拜登時代該如何擔當和自處?

中國的擔當和選項��,不僅對人類和平與全球發(fā)展����,且對發(fā)展中國家未來及中國百年大業(yè)���,都至關重要����。

雖已是僅次于美國的第二大經濟體,但中國仍是發(fā)展中大國�����,人口眾多,資源匱乏����,地區(qū)�、城鄉(xiāng)和貧富三大差別依然嚴重,各種污染���,特別是空氣、水質和土壤污染形勢嚴峻����,產業(yè)在全球分工體系中仍處于低端���,所以中國未來的優(yōu)先目標選項�,依然是:

(一)經濟發(fā)展

“發(fā)展是第一要務”����,這么大的國家,這么多的人口,這么重的就業(yè)壓力,不發(fā)展是沒有出路的�,這是發(fā)展中國家��,特別是發(fā)展中大國的“硬道理”���。一旦經濟增長停滯��,不僅產業(yè)升級轉型失去動力���,止步于發(fā)達國家的門前��,現有市場份額也將被后發(fā)國家蠶食�,陷入“中等收入陷阱”���。當然���,發(fā)展不僅僅是增長��,更是技術進步����、產業(yè)轉型和升級����。

(二)民生改善

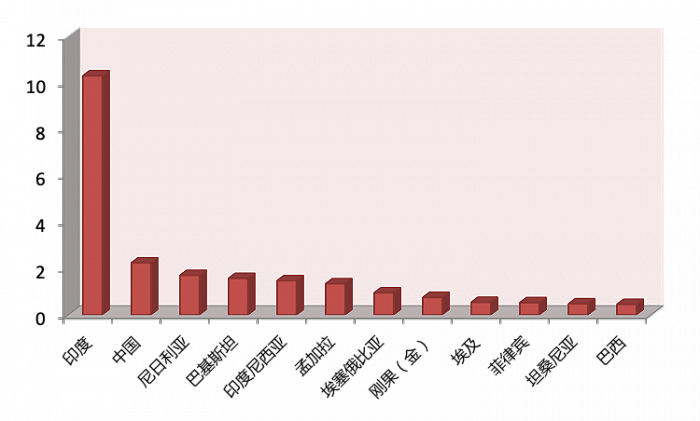

盡管中國脫貧攻堅戰(zhàn)已取得全面勝利�,按中國的現行標準,近1億農村貧困人口全部脫貧���,但按照世界銀行標準��,2020年中國仍有1.949億貧困人口�,“6億人每個月的收入也就1000元”與追求美好生活的愿望差距很大���。另外�,縮小地區(qū)�����、城鄉(xiāng)和貧富三大差距也是當務之急。

圖1:世界主要貧困人口分布����。數據來源:The World Bank

(三)就業(yè)增加

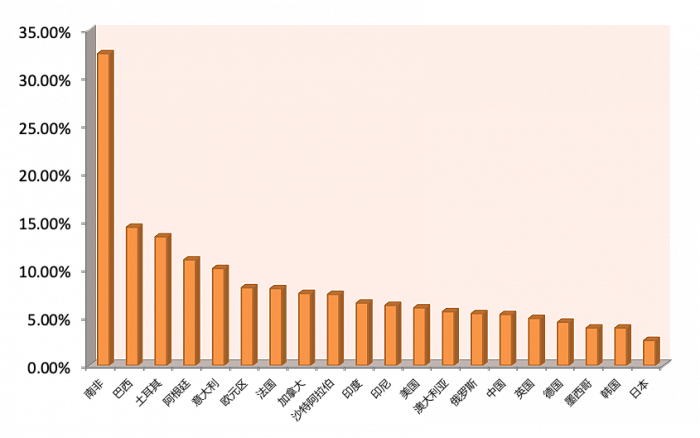

美國發(fā)動“碳排放大戰(zhàn)”的原因之一就是提升本國就業(yè)率。中國的失業(yè)率在大國(G20)中雖處于較低水平��,但與日�����、韓等東亞近鄰相比���,仍有差距���,乘上中國世界第一的人口基數,加上廣大農民工的非典型就業(yè)狀況����,失業(yè)人口數量相當“可觀”。

圖2:G20國家/地區(qū)失業(yè)率排名�。數據來源:Trading Economics

(四)環(huán)境治理

綠水青山就是金山銀山。中國最初的發(fā)展機會是靠犧牲環(huán)境從全球市場爭取過來的�����。沿著“先污染,后治理”這條老路�����,中國已走完了前半程���,后半程更為緊迫��,畢竟水不能飲���,氣不能吸的后果只能自己承受��,更事關后代���,賬還遠遠未到還清的時候���。環(huán)境治理自然成了當今中國優(yōu)先選項。

除了經濟�、民生、就業(yè)���、環(huán)境�����,能源安全��、糧食安全等目標重要性也不遑多讓����。“應對氣候變化”這個全球性目標����,在現階段,任何發(fā)展中國家都不會將其置于優(yōu)先序列���。

將“雙碳”提到優(yōu)先目標�����,中國有哪些優(yōu)勢�、劣勢�?面臨什么樣的國際環(huán)境?能否在未來的“碳排放大戰(zhàn)”中占有先機�?

作為“世界工廠”,中國在低碳能源領域并不乏優(yōu)勢����,制度優(yōu)勢更保證了可以上下一心,共同應對外部挑戰(zhàn)�。

(一)規(guī)模優(yōu)勢

截至2020年底,可再生能源約占中國電力裝機的40%����,發(fā)電量的30%。水電���、風電�、光伏及生物質能裝機容量均居全球首位����,在建核電機組裝機容量也為全球第一����。

(二)技術優(yōu)勢

中國已形成較為完備的水電、核電����、風電��、光伏��、儲能等低碳能源裝備制造產業(yè)鏈�����。水電領域具備全球最大的百萬千瓦水輪機組自主設計制造能力�����,特高壩和大型地下洞室設計施工能力均居世界領先水平��;低風速風電技術位居世界前列�����,國內風電裝機90%以上采用國產風機�����,10MW海上風機開始試驗運行�����;光伏全產業(yè)鏈占據全球主導地位����;儲能產業(yè)蓬勃發(fā)展,技術經濟性處于領先水平��。

(三)市場優(yōu)勢

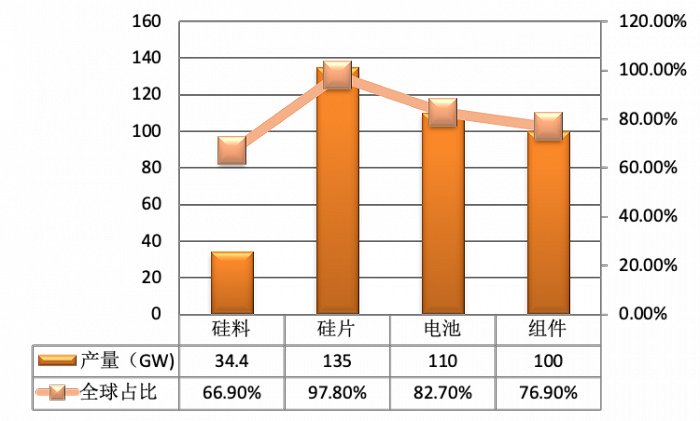

作為全球最大的可再生能源市場和設備制造國�,規(guī)模效應使產業(yè)競爭力持續(xù)提升。在“一帶一路”沿線國家和地區(qū)��,中國可再生能源項目投資額呈現持續(xù)增長態(tài)勢����,水電業(yè)務遍及全球,光伏產業(yè)為全球市場供應了超過四分之三的組件��。

圖3:2019年中國光伏產品產量及全球占比�。數據來源:CPIA三、中國尚存哪些劣勢�����?

隨著2008年北京奧運會的成功舉辦�����,中國新風貌傳遍全球���,中國制造被更多人接受�����,也有更多投資進入中國��。次年�,中國能耗超越美國����,成為世界第一大能源消費國,并延續(xù)至今�,能源消耗與經濟同步增長。

(一)資源稟賦壓力

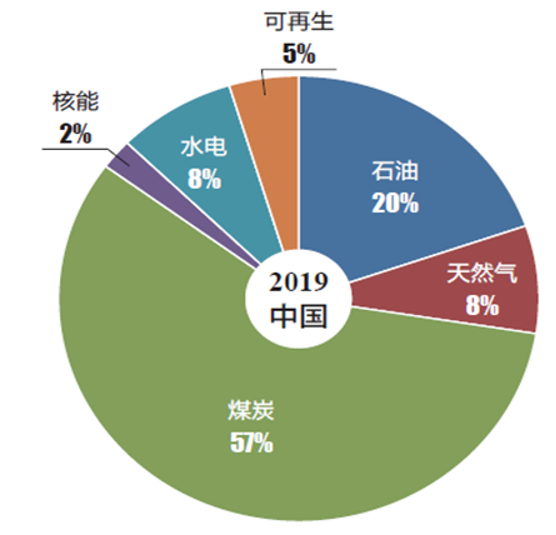

目前,中國一次能源以煤炭為主�,占能源消費總量比重的57%。天然氣��、水電���、核電、風電等清潔能源占能源消費總量比重的23%,非水可再生能源占能源消費總量比重為5%����。長期以煤為主的能源消費結構給中國帶來較嚴重的環(huán)境污染。

圖4:2019年中國一次能源結構�。數據來源:《BP世界能源統(tǒng)計年鑒》

對中國而言,打一場“減排”大戰(zhàn)����,資金并非短板,部分技術如節(jié)能���、氫能����、海上風電等�����,確實與發(fā)達國家存在一定差距���,但最主要的劣勢還是現階段以煤炭為主的能源結構����,一旦快速更替將會帶來能源安全風險、能源普及倒退與能源價格輪番漲價等一系列問題�。

(二)安全之劍高懸

中國作為全球第一大油氣進口國�,超過七成的石油與四成的天然氣依賴進口,煤炭的大規(guī)模利用對中國能源安全不言而喻��。如果自廢武功��,一旦爆發(fā)沖突����,油氣禁運,在近期單靠可再生能源還無法支撐龐大的能源需求�。此外,隨著可再生能源大比例接入電網�����,能源供給安全將逐步轉為技術挑戰(zhàn)和大面積��、不定期的中斷風險�。

(三)能源普及退步

受基礎設施投資不足制約,在部分農村地區(qū)����,煤炭仍然是主要能源。曾經如火如荼的“煤改氣”運動在“氣荒”面前羞刀難入,被收掉煤爐的部分北方地區(qū)群眾��,無法有效取暖�����。如果無法做到“以供定需”�����,將經濟性清潔能源普及到鄉(xiāng)鎮(zhèn)��、農村和邊遠地區(qū)����,這樣的問題還將出現。

(四)價格輪番上漲

自2016年供給側改革以來����,煤炭價格受“去產能”影響,一路上漲��。2020年底��,動力煤價格一度破千��,氣價也隨之跟進,火電企業(yè)及終端用戶承受壓力���。近期��,煤炭又開始緊俏上漲,原材料和大宗商品也隨之普漲�,光伏產業(yè)鏈中的硅料、硅片�����、玻璃����、電池片、光伏組件和逆變器也都在輪番漲價���,光伏平價上網面臨嚴峻挑戰(zhàn)����。

若繼續(xù)大規(guī)模削減煤炭產能�����,火電企業(yè)將持續(xù)虧損,電力供求將趨緊張����。即便可再生能源在發(fā)電側可平價上網,但其對電網平衡調節(jié)要求較高�,需對電網系統(tǒng)全面改造和升級,這些支出最終都會通過終端用能漲價�����,由電力消費者承擔�����。價格輪番漲價����,還大大影響中國出口產品競爭力,加大地區(qū)��、城鄉(xiāng)和貧富三大差距�,民生改善難度也將加大。

當前����,中國面臨極其嚴峻���,甚至極其惡劣的國際環(huán)境。無論特朗普還是拜登�,從國際政治、經濟貿易�����、周邊動亂�、人權干涉���、病毒嫁禍���、全球傳播等多方面,都是盡最大可能孤立���、限制��、打劫中國�。差別只是����,特朗普政府更加直接�、粗暴���、赤裸裸��,拜登政府間接����、陰柔���、?����;ㄕ?。

(一)國際政治

特政府和拜政府在對待中國事務上��,目標一致����,手段有差別。通過各種各樣的手法在國際上結盟���,聯(lián)合起來�,孤立、限制���、指責����,甚至打劫中國����,意圖攪動周邊環(huán)境,挑起國內紛爭�����,讓中國內憂外患����,無暇顧及經濟發(fā)展和民生改善�。

(二)經濟貿易

對中國已經超過或有可能超過、對美國產業(yè)構成或可能構成威脅的高技術企業(yè)����,特政府和拜政府以各種名義予以全球制裁和封殺,包括華為�、中興�、??低暋⒖拼笥嶏w等一批企業(yè)�。

未來,是否會撕掉“綠色轉型”的面具�,以惡性競爭、壟斷經營�����、知識產權����、強迫勞動、國有企業(yè)�����、不透明補貼����、侵犯人權等各種名義封殺中國的太陽能、儲能�����、風電等制造企業(yè)“走出去”?歐美等國“雙反”中國光伏產品仍記憶猶新���,歷史大有可能在未來多次重演��,寧可拖延全球能源轉型步伐��,拉高全球減碳成本��。

(三)周邊動亂

近年來�,攪動并直接插手香港事件���、臺灣活動�、印中邊境等周邊動亂�����,挑撥與周邊國家���、地區(qū)矛盾,航母編隊與聯(lián)合軍演在中國周邊耀武揚威��,為反華勢力壯膽助威。

(四)人權干涉

新疆民族問題由來已久����,在中央和各地政府全力支援下,矛盾大有緩和��。近年來�����,在國外勢力攪合下�,政治穩(wěn)定中的個別事件被別有用心放大和過度宣傳,甚至被歐美政客和媒體夸大為“種族滅絕”����,并以此作為制裁中國的借口。

(五)病毒嫁禍

突如其來的新冠疫情在武漢爆發(fā)后��,美國政客和媒體多次聲稱病毒來源于武漢的病毒研究所����。從動機上看,中國絕不可能制造病毒毒害自己的人民���,反倒敵對勢力有極大可能利用元旦和春節(jié)����,在武漢這樣的特大城市投毒。

如果是中國人為制造�����,武漢地方政府怎可能在爆發(fā)初遲鈍應對���,在爆發(fā)后束手無策�?他們?yōu)楹尾辉O法投毒于紐約���?從特政府的一系列舉動看�����,特政府大概率地吻合敵對勢力的特征�,希望引起中國內部騷亂����,激化人民對政府的不信任,再嫁禍于中國��。

(六)全球傳播

歐美等發(fā)達國家的媒體�,特別是美國的媒體,幾乎行動一致�、異口同聲地,在全球范圍內對中國進行廣泛的負面宣傳和報道��,特別是聘請大批華裔寫手和主播���,“以華制華”��,“以華罵華”�����,增加了國際可信度����。中國發(fā)展中的各種問題���、各級政府的過失行為���、普通民眾的不滿言行等等,大都被放大和丑化�,中國也被描繪為品德惡劣的“暴發(fā)戶”。相比�,中國的外宣確實比較外行���。

接下特政府“合縱連橫”的衣缽,拜政府又抓了一個“碳排放”大棒�����。在國際環(huán)境緊逼下����,中國需要在路線、機制和路徑等方面做出選擇�����。

(一)路線選項:跟誰走��?

革命的首要問題是路線選擇�����。也就是�,跟誰走。

美國是世界第一強國���、世界警察����、“村里的村長兼惡霸”����。經濟總量“老二”的中國,有如下選項��。

選項一:跟美國走����,還是自己單干,或跟美國對著干���?

單干或對著干就要看“村里”有多少跟隨者���?集中起來的力量能否有跟“老大”團伙扳手腕的實力?如果跟“老大”走�����,“村民”無須選邊站�����,“村里”有暫時的和諧局面。

選項二:如果跟美國走���,是跟民主黨走���,還是跟共和黨走?

如今民主黨當政�����,必須選擇跟著拜政府走�����,但如果下屆共和黨“復辟”了呢�?

選項三:如果跟美國走,跟當政黨走�,還是始終如一?

如果下屆選舉共和黨當選��,美國將大概率退出《巴黎氣候協(xié)定》����,歐洲也只能小聲抗議,甚至僅僅表示“遺憾”而已。中國選擇繼續(xù)跟民主黨走�����,還是改弦易轍���,跟當政的共和黨走��?

選項四:如果下屆共和黨當選,并退出《巴黎氣候協(xié)定》�����,中國是否可能跟歐洲在氣候問題上聯(lián)手�,對付美國?

(二)機制選項:稅或額���?

控制企業(yè)碳排放����,可以利用碳稅這種法律和行政手段�����,也可以通過碳交易的市場化機制�����。兩種方案各有利弊,可擇一而行����,也可并行實施。

碳稅至少可分為三種���,一是在生產環(huán)節(jié)征稅�,或稱“碳生產稅”�;二是在消費環(huán)節(jié)征稅,即“碳消費稅”����;三是在國際貿易環(huán)節(jié)征稅,即“碳關稅”����。

碳生產稅:按企業(yè)所消耗化石能源的含碳量來征收,燃料不同��,稅率不同�����,一般而言,煤炭最高���。

碳稅制度��,成功地將碳排放成本內部化�。例如���,煤電在征收碳稅以后����,和氣電相比不再具有成本優(yōu)勢����。雖然碳生產稅小部分可轉移給消費者�����,但是它將直接提高企業(yè)能源成本�,特別是能源密集型行業(yè),如鋼鐵���、電解鋁等�,極易在國際貿易競爭中處于劣勢。

目前���,歐洲一些國家實施了碳生產稅��,但各行業(yè)稅率不一��,亦經常調整���。其他發(fā)達國家隨著政治博弈變化,忽冷忽熱�����,推行過程中障礙重重���。

碳消費稅:按消費者購買或消費產品和服務中的碳含量來征收��。實際上����,碳消費稅演變?yōu)橘M率不一的消費稅種�。雖然小部分可以轉移給生產商或服務商���,但由于推動終端產品和服務的零售價格上漲,上漲的部分大多由消費者承擔���。

發(fā)達國家進口大量高碳產品����,如果在消費環(huán)節(jié)征稅�,必然導致普通商品零售價格普遍上揚?���!包S馬甲”運動的幽靈始終在游蕩中,為此�����,發(fā)達國家非常謹慎����。

碳關稅:也稱邊境調節(jié)稅����,主要是發(fā)達國家對進口的碳排放密集型產品(即高碳產品)�����,征收的特別進口關稅��。碳關稅將削弱競爭對手的競爭力��,有貿易保護主義嫌疑����。碳關稅討論時日已久�,并在個別行業(yè)零零星星試驗,未來或將成為發(fā)達國家打劫一些發(fā)展中國家的重要工具����。

碳交易,指人為控制總量下所產生的碳排放權交易�。

由于企業(yè)的性質和技術等差異,同一減排量在不同企業(yè)間的成本不一��,存在價格差�,因此,碳排放權順著價格差在企業(yè)間流轉和交易���。

發(fā)達國家在能源結構���、能效及能源技術等方面均處于優(yōu)勢��,進一步減排的邊際成本較高�����,而發(fā)展中國家減排成本相對較低����。同一減排單位在不同國家間差距很大��,同樣的投入����,在發(fā)展中國家可以減少更多排放。

因此����,從發(fā)展中國家角度看,更好的選項是����,建立區(qū)域碳交易市場并推動����、打通全球市場�����,方便發(fā)達國家購買發(fā)展中國家的碳指標��,發(fā)展中國家以交易模式從發(fā)達國家獲取《巴黎氣候協(xié)定》中承諾的補貼��。

但是��,碳排放限額是人為規(guī)定的���,無論是“歷史法”,還是“基準線法”��,都無法實現絕對的公平�,在分配的過程中必然出現權力尋租等腐敗行為。發(fā)達地區(qū)與欠發(fā)達地區(qū)的矛盾也將進一步凸顯:經濟發(fā)達地區(qū)配額多���,欠發(fā)達地區(qū)受配額限制�����,進一步發(fā)展更是難上加難�����,若給予傾斜���,如何傾斜��,傾斜多少����?

選項一:選擇碳稅��?還是碳交易���?

選項二:如果選擇碳稅�����,選擇碳生產稅�����、消費稅���、還是關稅?

選項三:選擇建立全國性的碳交易市場����,如何與國際市場打通?如何兼顧區(qū)域差異���?是否也會啟動碳稅��?

(三)路徑選項:看對手���?

作為全球第一的碳排放國,中國既有把柄���,更有談判籌碼���。減排行動如果沒有中國參與,將會成為一場雷聲大雨點小的鬧劇�。如果以美國為首的發(fā)達國家真正關注并高度重視碳排放問題的嚴峻性,中國還是有籌碼和“王炸”的���。

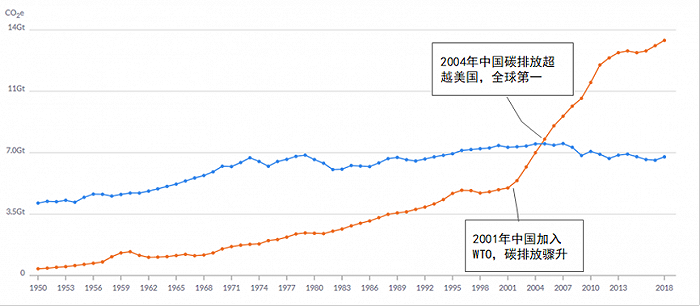

圖5:中美年碳排放對比�����。數據來源:PIK

正如特政府提出“美國優(yōu)先”一樣����,拜政府也是以美國利益為第一考慮,中國的任何籌碼或選項也應該是為保證中國優(yōu)先目標實現���。因此�����,中國需要看對手出什么牌���,如何出牌。

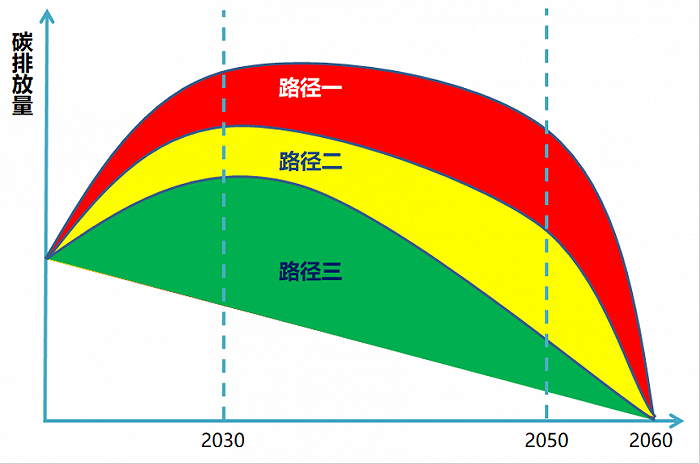

選項一:若以美國為首的發(fā)達國家繼續(xù)在全球打壓中國���,有恃無恐�����,中國唯有大力發(fā)展�����,加速國內建設���,打造“內循環(huán)”經濟體系�����。中國碳排放額可以年12-15%高增長率,到2030年達峰�,并在峰值維持相當長一段時間,待接近2060年預設“碳中和”目標期時���,急速減少�。碳交易市場履約主體的交易配額將按歷史基準的112-115%發(fā)放����,近期內放棄所謂的“雙控”(能源消費總量與碳排放總量)。

如此選項��,碳市場供遠過于求��,無價無市���。

選項二:若美國釋放善意��,前述的國際環(huán)境徹底改善��,中國可以8-10%碳排放增長率�,到2030年達峰,再緩慢下降�,待2050年“碳中和”技術經濟可行后,開始快速下降�����?��!半p控”寬而執(zhí)行��。

如此選項�����,碳交易市場仍將供過于求����,碳價格比較低廉�����。

選項三:若以美國為首的發(fā)達國家?guī)ь^清除惡劣的國際環(huán)境、消除各類貿易壁壘����、低價甚至無條件轉讓節(jié)能低碳技術及相應的知識產權,并將在《巴黎氣候協(xié)定》中承諾的1000億美元氣候基金中的30%左右�,用于購買中國市場上的碳排放配額,中國可以3-5%碳排放增長率�����,到2030年達峰����,隨后以平穩(wěn)速率實現碳中和�。

如此選項,碳交易市場接軌國際市場�,中國甚至要從其他發(fā)展中國家購買碳配額。

圖6:中國“碳中和”路徑選項

美國氣候特使克里來華時��,表示希望將氣候問題作為一個獨立問題�,而不談其他爭議。但是�����,全球要實現碳減排目標,又必須高度依賴中國參與����,而完成減碳目標,中國是要做出巨大犧牲的�,需要或多或少犧牲作為一個發(fā)展中大國的所有優(yōu)先目標。為此���,包括氣候問題在內的一攬子談判和協(xié)商是肯定的���,克里的一廂情愿是否太幼稚?

(四)能源選項:誰擔當�����?

毫無疑問�����,在終端用能結構中��,電力將成為最主要的能源消費品種���。

按最保守估算����,電力消費年均增速3%,預計到2060年���,中國電力年消費量將超過24萬億千瓦時����。根據現在可以預測的能源相關技術����,我們對發(fā)電側各能源逐項進行分析,大致如下�。

燃氣發(fā)電:預計到2060年����,燃氣年發(fā)電量較2019年增長四倍,達到1萬億千瓦時�。中國天然氣對外依存度逐年升高,國產非常規(guī)氣由于地質因素���,產量遠不及預期����,發(fā)電成本也不具備優(yōu)勢。更重要的是����,天然氣(CH4)本身也屬于溫室氣體,更非“零碳能源”��。美國民主黨大本營加州���,州內部分城市新規(guī)定�����,新建建筑全面電氣化,不得安裝天然氣����。

煤電:預計到2060年��,煤電年發(fā)電量為目前的三分之一��,降至1.5萬億千瓦時�����。按照“2060年化石能源發(fā)電占比低于10%”測算����,排除燃氣機組���。

生物質能發(fā)電:預計變化較少。發(fā)電成本受燃料限制�����,并無競爭優(yōu)勢����。

核電:保守估算到2060年,核電年發(fā)電量較2019年增長兩倍���,達到1萬億千瓦時�����。可控核聚變依然遙不可及�����,雖然常規(guī)核電已逐步重啟�,考慮安全冗余后��,經濟性并無優(yōu)勢��,且中國鈾礦超過90%依賴進口����。

水電:樂觀估算到2060年����,水電年發(fā)電量將較2019年增長一倍,達到2.5萬億千瓦時���。水電經濟可開發(fā)容量逐年減少��,2019年水電累計裝機增速已降至0.1%�。

風電:預計到2060年����,風電年發(fā)電量將達到2019年的10倍,約4萬億千瓦時���。風資源豐富��,但對選址及施工要求較高����,發(fā)電成本進一步下降空間有限。

光伏:預計到2060年���,光伏年發(fā)電量較2019年擴大超過60倍����,達到14.2萬億千瓦時���。無論從資源豐度���、降本空間還是施工環(huán)境要求角度出發(fā),光伏在“零碳能源”中都具備突出比較優(yōu)勢��。不出意外�,將擔當中國能源轉型的“一號位”,剩余電力缺口也將由光伏發(fā)電彌補�。

圖7:2060年中國電源結構預判

然而,大規(guī)模��、大比例可再生電力的接入�����,對電網要求非常高����。如何建設好以新能源為主體的新型電力系統(tǒng),保證能源安全����、可靠、經濟和可及性�����,將是電力電網行業(yè)技術��、管理和體制革命的主要方向���。

氣候問題����,理論上雖然難以自圓其說����,數據上卻表明有極大的可能性。因此,有人認為碳排放問題就是一個煙幕彈�����,是一場陰謀����,是一場剝奪發(fā)展中國家發(fā)展權、固化現有國際分工和國際差距的大陰謀�。更多的人卻深信不疑,搖旗吶喊�,聲嘶力竭,為碳減排不惜代價��。

“碳排放大戰(zhàn)”將是一場曠日持久�����、連續(xù)不斷����、反反復復、多國參與的世紀博弈��。發(fā)展中國家總體處于劣勢�����,如果相互合作�,一攬子溝通,可以有一些籌碼和選項��,雖然難以反敗為勝���,但可以保證部分優(yōu)先目標的實現���。