2020年城鄉(xiāng)統(tǒng)計年鑒已發(fā)布,“十三五”數(shù)據(jù)也隨之出爐���。“十三五”時期是生態(tài)環(huán)保工作交出歷史最靚成績單的五年���,因此���,環(huán)境商會計劃通過統(tǒng)計年鑒數(shù)據(jù)的整理展示“十三五”生態(tài)環(huán)保行業(yè)建設發(fā)展情況���。前兩篇主要關注了全國城市及縣域“十三五”污水處理情況。本篇為系列之三��,圍繞全國城市垃圾處理設施建設情況展開���。

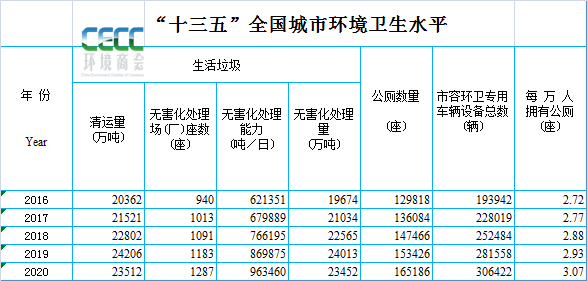

1. “十三五”全國城市環(huán)境衛(wèi)生水平

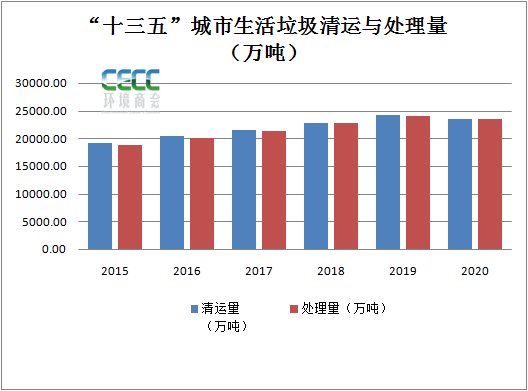

截至2020年,我國城市生活垃圾清運量達到23512萬噸��,較“十二五”末新增22.7%,生活垃圾處理量23492.68萬噸��,較“十二五”新增25.3%���,其中無害化處理量23452.33萬噸��,城市生活垃圾無害化處理率超99.8%��,較“十二五”增長30.19%��。無害化處理能力達到963460噸/日���,其中衛(wèi)生填埋能力達到337848.11噸/日,垃圾焚燒處理能力達到567804.44噸/日��。

2.“十三五”全國城市生活垃圾無害化設施建設情況

2020年全國城市范圍內(nèi)擁有無害化處理場(廠)1287座���,較“十二五”末新增397座���,增幅44.6%,其中包括垃圾填埋場644座���,填埋場數(shù)量與2015年末基本持平��,垃圾填埋設施處于相對飽和階段��;垃圾焚燒廠463座��,較“十二五”末新增240座���,增幅超110%��,“十三五”是垃圾焚燒建設高峰期��;其他無害化處理設施180座��,較“十二五”新增5倍���。與近年固廢市場相呼應,推測有機垃圾處理等無害化處理手段在“十三五”得到快速發(fā)展��。

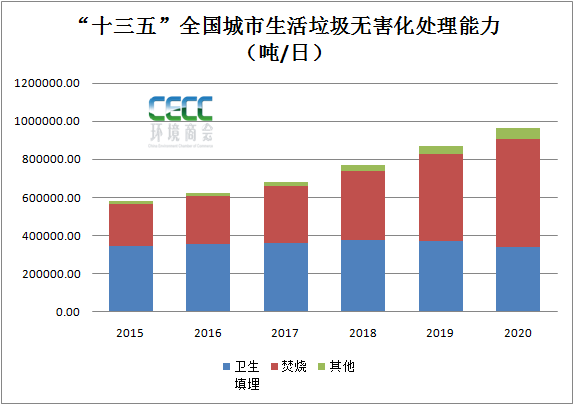

無害化處理能力建設方面��,截至2020年���,全國城市生活垃圾無害處理能力達到963460.15噸/日,較“十二五”新增67%,和垃圾處理設施投建數(shù)量相對應���,“十三五”垃圾填埋處理能力與“十二五”基本持平��,而垃圾焚燒的處理能力較“十二五”新增約159%��,達到567804.44噸/日��,占總處理能力的58.9%��,其他無害化處理能力達57807.60噸/日���。

從無害化處理量上來看,截至2020年���,在兩億多噸無害化處理總量中���,垃圾焚燒處理生活垃圾14607.64萬噸,占處理總量的62%��,衛(wèi)生填埋處理生活垃圾7771.54萬噸���,占比約33%���。其他無害處理方式處理生活垃圾1073萬噸���,占比約4.6%。

縱觀“十三五”這五年的數(shù)據(jù)��,衛(wèi)生填埋和垃圾焚燒這兩種生活垃圾處理的主要方式出現(xiàn)主次地位交替現(xiàn)象��。分水嶺在2018年��。2018年左右��,填埋處理能力趨向頂峰��,之后基本持平��,略有降低��,而城市垃圾焚燒處理能力“十三五”出現(xiàn)大幅提升���,平均增速在21%��。填埋和焚燒2018年經(jīng)歷持平之后垃圾焚燒能力超過填埋���。如果從無害化處理量上來看���,填埋處理總量在近兩年出現(xiàn)比較明顯的減少,2019年到2020年減少幅度在3175萬噸左右��。

3. 各省市城市生活垃圾處理建設情況

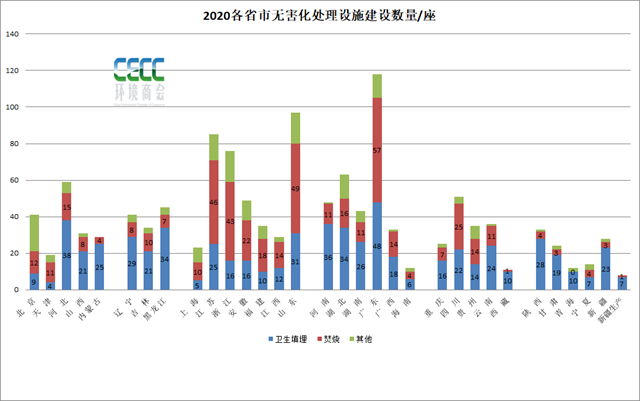

截至2020年���,廣東、山東���、江蘇���、浙江四個省無害處理設施建設數(shù)量領跑,分別為118座���、97座���、85座和76座,它們建設的垃圾焚燒處理設施也最多��,分別擁有57座��、49座���、46座��、43座���。而衛(wèi)生填埋場相對較多的省市則是廣東省(48座)��、河北省(38座)���,河南省(36座),湖北省(34座)��。按區(qū)域來看���,華北地區(qū)��、華中地區(qū)以及西南地區(qū)��、東北地區(qū)建設垃圾填埋場數(shù)量明顯多于華東��、華南地區(qū)���。

如果從無害化處理能力來看,又是另一番景象��。廣東、山東��、江蘇���、浙江四省無害化處理能力仍然領跑���,其中垃圾焚燒處理能力分別達到87416噸/日���、49450噸/日���、65420噸/日、58630噸/日���?��?梢钥吹脚判蚵杂凶兓K��、浙江的垃圾焚燒處理能力高于山東省���,推算如果論平均單體垃圾焚燒項目規(guī)模��,江蘇和浙江省高于山東省��。數(shù)據(jù)中還可以看到���,這幾個省份是大力發(fā)展生活垃圾焚燒的省份���,不僅焚燒廠建得多,而且垃圾焚燒日處理能力和處理量也處在突出高位���。

再看其他區(qū)域���,實際上從日處理能力上來看,湖北���、河北���、四川等省市雖然垃圾焚燒廠不及垃圾填埋場多,但日處理能力比填埋高���,仍是以垃圾焚燒處理為主��,也可以看出這幾個地方單體垃圾焚燒處理廠的規(guī)模相對較大��,而陜西��、河南以及地廣人稀的東北地區(qū)等地仍以填埋為主要方式��。

廣東���、江蘇��、山東���、浙江2020年GDP位列全國四強��,經(jīng)濟實力肉眼可見��,經(jīng)濟發(fā)展刺激環(huán)保需求��,也帶來有條件實現(xiàn)環(huán)境設施建設的大發(fā)展���。以這四個省市為代表的的華東和華南地區(qū)���,不僅在城市固廢處理方面能力相對突出,城市污水處理設施建設也領跑全國,是我國生態(tài)環(huán)境治理的高地���。硬幣兩面��,看未來的話���,這些省市城市范圍內(nèi)新建項目空間可能相對有限,需要挖掘存量項目機會��。

以江蘇省“十三五”垃圾焚燒建設為例��,“十三五”時期���,江蘇省城市生活垃圾處理設施較“十二五”新增15座���,日處理能力翻了一倍,特別是2018年后��,增幅明顯��,這與《江蘇省環(huán)境基礎設施三年建設方案(2018——2020年)》印發(fā)��,組織實施一系列重點工程有關���。按照《江蘇省“十四五”生態(tài)環(huán)境保護規(guī)劃》���,“十四五”全省無害化能力僅計劃新增2萬噸/日��,餐廚廢棄物處理能力計劃新增2000噸/日���。

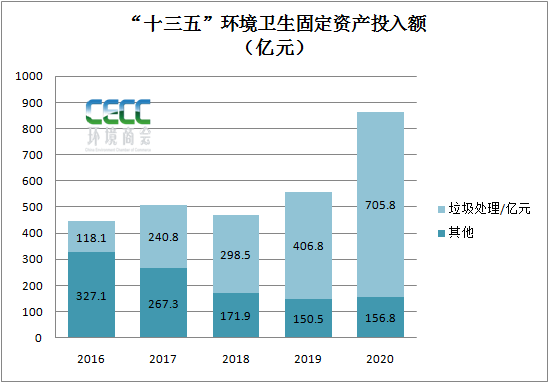

4. “十三五”城市環(huán)境衛(wèi)生固定資產(chǎn)投資情況

“十三五”時期,城市市容環(huán)境衛(wèi)生累計固定資產(chǎn)投資總額2844億元���,其中垃圾處理累計投資1770億元��,較“十二五”整體增長145%��。2020年��,市容環(huán)境衛(wèi)生方面的固定資產(chǎn)投資額為862.648億元,占全年固定資產(chǎn)總投資的3.9%���,其中垃圾處理設施建設投入資金逐年提升���,從2016年118億左右增至2020年705.8億元,投資額占環(huán)境衛(wèi)生固定資產(chǎn)投資總額的比例較“十二五”提升42.2%��。

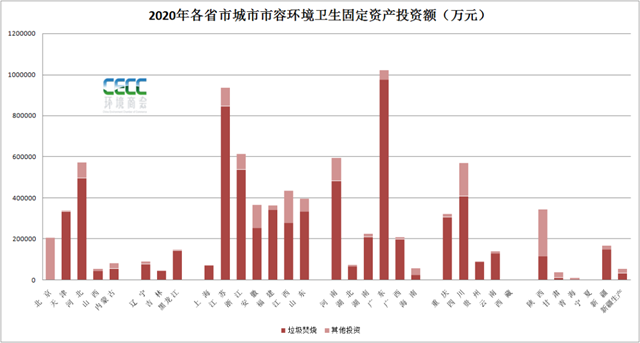

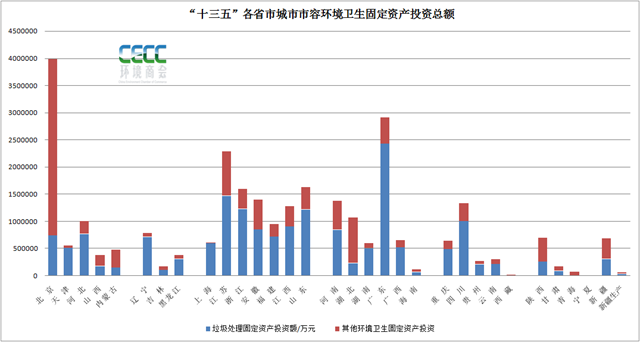

從區(qū)域來看,2020年��,廣東(97.3億元)���、江蘇(84.6億元)��、浙江(53.7億元)以及河北(49.7億元)��、河南(48.3億元)等地環(huán)境市容衛(wèi)生設施建設投入較大��,其中大部分資金用于垃圾處理設施建設���。整個“十三五”時期,北京��、廣東��、江蘇等地城市環(huán)境衛(wèi)生固定資產(chǎn)投資較大��,其中北京五年的投資額接近400億��,特別是2016年��、2017年兩年��,投資額均在百億以上。

原標題:全國城市生活垃圾處理最新統(tǒng)計簡報