環(huán)保產(chǎn)業(yè)是一個跨產(chǎn)業(yè)����、跨領(lǐng)域、跨地域����,與其他經(jīng)濟(jì)部門相互交叉、相互滲透的綜合性新興產(chǎn)業(yè)����。今天推薦的這篇文章主要針對中國環(huán)保產(chǎn)業(yè)的發(fā)展階段���、盈利模式及細(xì)分領(lǐng)域市場趨勢等內(nèi)容做了分析,供大家參考����。

來源:流程工業(yè) 公眾號

過去幾年,中國環(huán)保產(chǎn)業(yè)的發(fā)展歷程大致可以分成兩個階段:

2013-2015年上游企業(yè)向中下游延伸����,下游進(jìn)行橫向拓展

“十二五”期間,我們觀察到環(huán)保產(chǎn)業(yè)的一個特點����,就是上游設(shè)備銷售商向中下游的延伸,例如:

萬邦達(dá)通過工業(yè)廢水的技術(shù)獲取EPC和運營類訂單���,華西能源/盛運環(huán)保通過流化床/爐排爐的技術(shù)切入垃圾焚燒BOT項目���,清新環(huán)境/遠(yuǎn)達(dá)環(huán)保通過獨特的煙氣處理技術(shù)拓展它們在火電脫硫脫硝改造和運營的市場份額。

我們認(rèn)為���,這是彼時環(huán)保上市公司通過技術(shù)和先發(fā)優(yōu)勢撬動大體量訂單實現(xiàn)內(nèi)生成長的典型路徑���。與此同時����,下游企業(yè)立足本業(yè)����,外延內(nèi)生橫向拓展業(yè)務(wù),發(fā)揮業(yè)務(wù)間的資源協(xié)同作用���,如維爾利立足滲濾液處置業(yè)務(wù)����,收購杭能����、漢風(fēng)科技���、都樂制冷���,布局高景氣度的厭氧處置、電機(jī)節(jié)能和VOC 治理業(yè)務(wù)進(jìn)行平臺布局���。

2016-2017:重資產(chǎn)企業(yè)輕裝上陣

步入“十三五”����,環(huán)保企業(yè)逐步意識到下游運營業(yè)務(wù)對資金的占用已經(jīng)成為了資產(chǎn)負(fù)債表擴(kuò)張的瓶頸,不少具有遠(yuǎn)見卓識的龍頭企業(yè)率先開辟出了獨特的業(yè)務(wù)模式:如碧水源通過JV 實現(xiàn)重資產(chǎn)業(yè)務(wù)的出表���,北控水務(wù)通過PPP 基金加杠桿賺快錢����,東江環(huán)保通過ABS 盤活未來現(xiàn)金流����;我們判斷,這種趨勢在資金成本上升的經(jīng)濟(jì)周期里將會持續(xù)���。

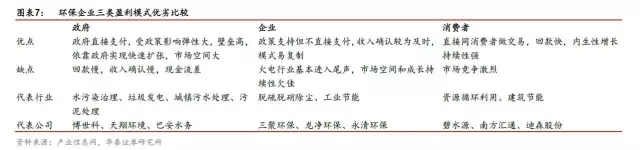

三個維度看環(huán)保公司盈利模式

公司賺錢無外乎三個渠道:政府(t-G)���,企業(yè)(t-B)和消費者(t-C);可以理解為是政府買單型���,企業(yè)支付型����,以及面向市場消費者銷售型。

政府買單���,看財政收支

政府是環(huán)保投資的主體����,全國每年環(huán)保投資額達(dá)數(shù)千億元����,占到同期GDP的1%以上,政府環(huán)保行業(yè)財政投資也在不斷增加����,2016 年環(huán)保行業(yè)財政預(yù)算支出達(dá)2932億元,并且實際支出大于預(yù)算����。

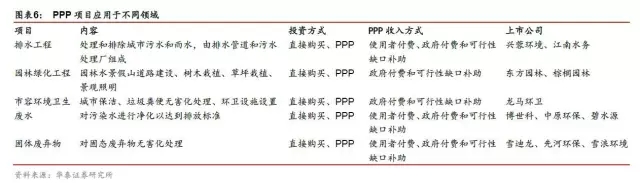

政府對環(huán)保行業(yè)的投資主要集中在城市環(huán)境基礎(chǔ)設(shè)施建設(shè)中的排水工程、園林綠化工程���、市容環(huán)境衛(wèi)生和工業(yè)污染源治理投資的廢水����、固體廢棄物領(lǐng)域���。

政府對環(huán)保的投資方式主要分為直接購買和PPP兩種模式���,由于PPP模式能夠減輕政府財政負(fù)擔(dān),發(fā)揮政府和民間機(jī)構(gòu)優(yōu)勢����,合理分擔(dān)風(fēng)險,PPP模式正成為政府投資環(huán)保行業(yè)的主流模式����。環(huán)保行業(yè)PPP項目的收入方式主要包括使用者付費、政府付費和可行性缺口補助三種方式���。政府購買模式的重點����,在于地方政府的財政實力和政策連貫性���。

企業(yè)支付型����,關(guān)注需求端

環(huán)保企業(yè)的盈利模式中一大塊收益是來自工業(yè)企業(yè)的訂單,即其下游客戶往往是工業(yè)企業(yè)����。包括上游的環(huán)保企業(yè)銷售耗材和環(huán)保設(shè)備給工業(yè)企業(yè),中游的環(huán)保企業(yè)給工業(yè)企業(yè)做環(huán)保工程建造���,下游的環(huán)保企業(yè)為工業(yè)企業(yè)提供技術(shù)規(guī)劃咨詢服務(wù)以及參與工程運營等����。

▲政策之下����,企業(yè)支付。此類模式的盈利來源���,目前主要集中于國家政策重壓下����,以下游工業(yè)企業(yè)的強(qiáng)制支付為主����。企業(yè)強(qiáng)制支付,取決于工業(yè)企業(yè)支付的能力(當(dāng)下來看���,工業(yè)企業(yè)中上游見底回升����,中游繼續(xù)承壓)和政府的政策力度���。

政府引入相關(guān)環(huán)保企業(yè)作為第三方運營為工業(yè)企業(yè)提供生產(chǎn)裝置中環(huán)保設(shè)備及項目建設(shè)����,避免了污染企業(yè)違規(guī)的排放行為���,同時根據(jù)處理數(shù)量進(jìn)行收費����,這類盈利模式一般集中在廢氣處理����、工業(yè)廢水處理等行業(yè),客戶以火電企業(yè)���、化工企業(yè)為主���。

比如����,在過去的“十二五”期間���,火電企業(yè)的脫硫脫硝全面實施���,不少環(huán)保企業(yè)也在此波浪潮中獲取了大量的脫硫脫硝項目訂單,但傳統(tǒng)的火電企業(yè)脫硫脫硝除塵等改造基本已經(jīng)進(jìn)入尾聲���。

▲看未來���,關(guān)注需求端。關(guān)注環(huán)保企業(yè)的盈利模式����,必須關(guān)注確定性需求,建議關(guān)注盈利能力強(qiáng)或有好轉(zhuǎn)趨勢的下游工業(yè)企業(yè)端���。非電領(lǐng)域的脫硫脫硝有望成為未來的發(fā)展方向���,隨著大氣控污的力度逐漸加大,大氣治理的政策側(cè)重點開始從火電領(lǐng)域向鋼鐵����、水泥和平板玻璃等重污染行業(yè)轉(zhuǎn)移���。

2014 年頒布的京津冀、長三角與珠三角的大氣污染限期治理方案中就特別提出了對鋼鐵����、水泥和平板玻璃三個重點控污行業(yè)的具體整改任務(wù)���。相關(guān)文件如《鍋爐大氣污染物排放標(biāo)準(zhǔn)(2014 新版)》���、《水泥工業(yè)大氣污染物排放標(biāo)準(zhǔn)(2013)》、《鋼鐵燒結(jié)���、球團(tuán)工業(yè)大氣污染排放標(biāo)準(zhǔn)(2012)》已經(jīng)陸續(xù)出臺���。

環(huán)保市場開始面向消費者

時間順序t-G 最早崛起(短期來看彈性最大,當(dāng)前環(huán)保相關(guān)政策密集發(fā)布���,利于訂單釋放����,使得落地加速),t-B 其次(市場空間大����,但是中國環(huán)保制造業(yè)標(biāo)準(zhǔn)太低,且下游買單能力弱)���,t-C 的業(yè)務(wù)相對較少(迪森的壁掛爐���,長青的燃?xì)庠睿趟?南方匯通的凈水器)���。

環(huán)保行業(yè)面向消費者直接銷售盈利的領(lǐng)域主要集中在上游的設(shè)備和下游的環(huán)衛(wèi)運營服務(wù)企業(yè)����。這類企業(yè)已通過向消費者直接對接出售產(chǎn)品或提供服務(wù)而獲取銷售收入���,相比于政府項目或企業(yè)訂單項目具有內(nèi)生性增長持續(xù)性較強(qiáng)���,回款較快等優(yōu)勢。然而由于直接參與市場提取銷售收入���,從而將面臨激烈競爭和優(yōu)勝劣汰的市場壓力����。對于產(chǎn)品銷售類環(huán)保企業(yè),如面向消費者出售凈水器的碧水源���、南方匯通���,產(chǎn)品研發(fā)力、技術(shù)創(chuàng)新性���、產(chǎn)品服務(wù)質(zhì)量、渠道能力等均是影響公司運營業(yè)績的重要方面���。

深究環(huán)保行業(yè)細(xì)分領(lǐng)域

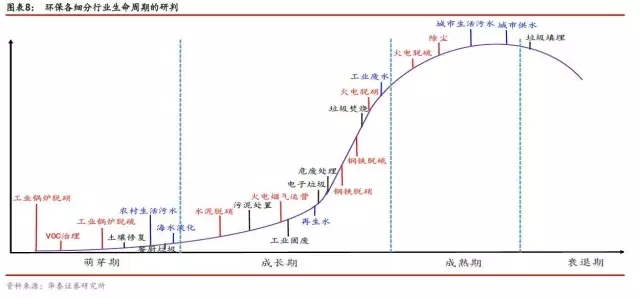

細(xì)分板塊來看����,可分為水處理����、大氣治理、固廢處理三大板塊����。

水處理包括農(nóng)村生活污水���、海水淡化、再生水���、工業(yè)廢水����、城市生活污水����、城市供水等6大細(xì)分子行業(yè);

大氣治理包括工業(yè)鍋爐脫硫����、工業(yè)鍋爐脫硝、VOC 治理���、水泥脫硝����、火電煙氣運營����、鋼鐵脫硝����、鋼鐵脫硫���、火電脫硝����、火電脫硫����、除塵等10 大細(xì)分子行業(yè);

固廢處置則包括餐廚垃圾����、污泥處置����、工業(yè)固廢、電子垃圾����、危廢處理、垃圾焚燒、垃圾填埋����、土壤修復(fù)等8 個細(xì)分子行業(yè)。

這些子行業(yè)正處于不同的生命周期����,探求精益,本報告將對細(xì)分子行業(yè)展開探究���。

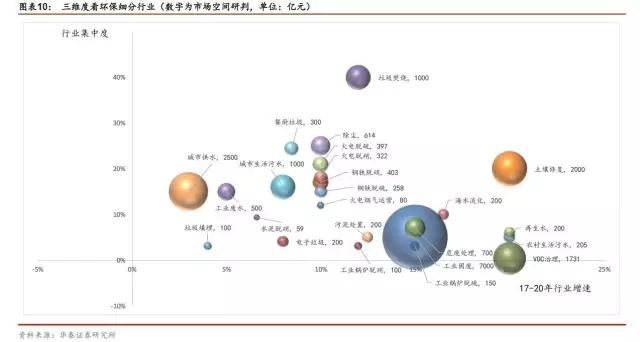

從行業(yè)增速����、行業(yè)集中度����、市場空間三個維度來看細(xì)分子行業(yè)的未來發(fā)展。

我們對24個細(xì)分子行業(yè)的2017~2020 行業(yè)復(fù)合增速���、2020 年行業(yè)集中度(CR4)���、和2020 年市場空間(運營規(guī)模)做出測算,其中工業(yè)固廢����、城市供水���、土壤修復(fù)將在2020 擁有超過2000億的市場規(guī)模;垃圾焚燒����、餐廚垃圾、土壤修復(fù)將迎來行業(yè)集中度的提升����,2020 年行業(yè)集中度(CR4)有望達(dá)到20%及以上;而行業(yè)增速上來看���,土壤修復(fù)���、VOC 治理、再生水���、農(nóng)村生活污水則擁有可觀的增速,2017~2020 行業(yè)復(fù)合增速將達(dá)20%及以上����。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題���,如發(fā)生涉及內(nèi)容���、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容、版權(quán)等問題����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益����。