為培育壯大節(jié)能環(huán)保產(chǎn)業(yè)����,推動資源節(jié)約高效利用,2021年12月�����,國家稅務(wù)總局等四部門發(fā)布《環(huán)境保護(hù)�����、節(jié)能節(jié)水項(xiàng)目企業(yè)所得稅優(yōu)惠目錄(2021年版)》以及《資源綜合利用企業(yè)所得稅優(yōu)惠目錄(2021年版)》(財政部 稅務(wù)總局 發(fā)展改革委 生態(tài)環(huán)境部公告2021年第36號)�����,自2021年1月1日起執(zhí)行�����。

今天申稅小微和您一起了解節(jié)能環(huán)保企業(yè)如何享受相關(guān)企業(yè)所得稅優(yōu)惠���。

讓我們來介紹相關(guān)稅收政策的基本規(guī)定:

根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》(中華人民共和國國務(wù)院令第512號)第八十八規(guī)定:符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目��,包括公共污水處理���、公共垃圾處理����、沼氣綜合開發(fā)利用、節(jié)能減排技術(shù)改造��、海水淡化等���。項(xiàng)目的具體條件和范圍由國務(wù)院財政����、稅務(wù)主管部門商國務(wù)院有關(guān)部門制訂�,報國務(wù)院批準(zhǔn)后公布施行�����。

企業(yè)從事上述規(guī)定的符合條件的環(huán)境保護(hù)���、節(jié)能節(jié)水項(xiàng)目的所得�����,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起�����,第一年至第三年免征企業(yè)所得稅��,第四年至第六年減半征收企業(yè)所得稅���。

接下來

企業(yè)享受上述優(yōu)惠政策����,如何辦理�����?

1企業(yè)享受優(yōu)惠事項(xiàng)采取“自行判別�、申報享受,相關(guān)資料留存?zhèn)洳?rdquo;的辦理方式�,季度預(yù)繳和年度匯算清繳均可享受。

2留存?zhèn)洳橘Y料:

(1)符合《環(huán)境保護(hù)�、節(jié)能節(jié)水項(xiàng)目企業(yè)所得稅優(yōu)惠目錄》規(guī)定范圍、條件和標(biāo)準(zhǔn)的情況說明及證據(jù)資料���;

(2)環(huán)境保護(hù)�����、節(jié)能節(jié)水項(xiàng)目取得的第一筆生產(chǎn)經(jīng)營收入憑證(原始憑證及賬務(wù)處理憑證)���;

(3)環(huán)境保護(hù)��、節(jié)能節(jié)水項(xiàng)目所得分項(xiàng)目核算資料��,以及合理分?jǐn)偲陂g共同費(fèi)用的核算資料�����;

(4)項(xiàng)目權(quán)屬變動情況及轉(zhuǎn)讓方已享受優(yōu)惠情況的說明及證明資料(優(yōu)惠期間項(xiàng)目權(quán)屬發(fā)生變動的)�。

3申報表填列:

(1)年度匯算清繳時:

在《所得減免優(yōu)惠明細(xì)表》(A107020)“符合條件的環(huán)境保護(hù)��、節(jié)能節(jié)水項(xiàng)目”行次�����,自企業(yè)取得符合條件的環(huán)境保護(hù)�、節(jié)能節(jié)水項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入年度起填報享受優(yōu)惠����。填報時在“優(yōu)惠方式”欄次下拉菜單選擇“減半征收”或“免征”,并依次填寫“項(xiàng)目收入”��、“項(xiàng)目成本”����、“相關(guān)稅費(fèi)”“應(yīng)分?jǐn)偲陂g費(fèi)用”���、“納稅調(diào)整額”列次,計算出“項(xiàng)目所得額”�����,并得出“減免所得額”���。

要點(diǎn)提醒

符合條件的環(huán)境保護(hù)���、節(jié)能節(jié)水項(xiàng)目是對項(xiàng)目所得進(jìn)行減免。

項(xiàng)目所得=項(xiàng)目收入—項(xiàng)目成本—相關(guān)稅費(fèi)—應(yīng)分?jǐn)偲陂g費(fèi)用+納稅調(diào)整額(納稅調(diào)減額以負(fù)數(shù)填列)

減免所得額=免稅項(xiàng)目+減半項(xiàng)目×50%

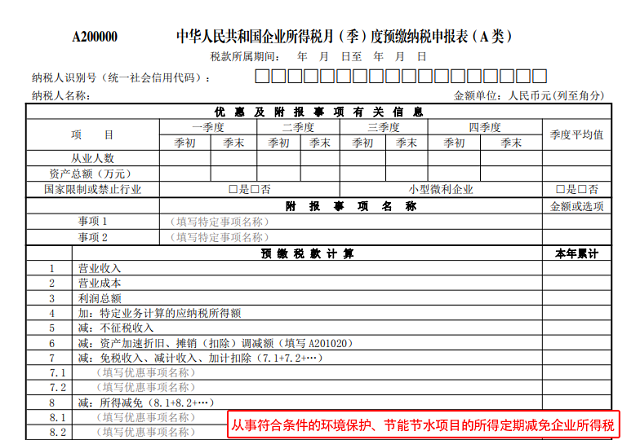

(2)季度預(yù)繳申報時:

納稅人季度預(yù)繳享受所得減免優(yōu)惠政策時�,應(yīng)在主表第8行的下級行次下拉選擇“從事符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目的所得定期減免企業(yè)所得稅”并在“本年累計”列次填報經(jīng)計算后的減免所得額�����。

原標(biāo)題:【實(shí)用】一文讀懂節(jié)能環(huán)保產(chǎn)業(yè)如何享受企業(yè)所得稅優(yōu)惠

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題����,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題�����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�。