來源:中央財經(jīng)大學(xué)綠色金融國際研究院根據(jù)公開資料整理

注:深色區(qū)域為省級行政單位���,淺色區(qū)域為市級行政單位

二�、市場實踐

水權(quán)交易包含三種類型:區(qū)域水權(quán)�����、取水權(quán)和灌溉用水戶交易。其中�����,區(qū)域水權(quán)交易為政府主導(dǎo)�,交易主體通常為地方政府或水庫等,實現(xiàn)水資源跨區(qū)域調(diào)配�����,通常規(guī)模最大���;取水權(quán)交易為用水主體主導(dǎo)�����,包括企業(yè)等各類型對取水有需求的單位�,規(guī)模較大����;灌溉用水戶交易多為農(nóng)戶向村委會購買水權(quán)或村組之間交易水權(quán),規(guī)模較小��。

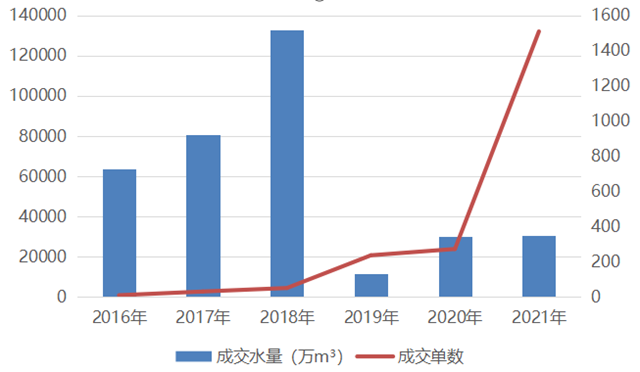

2021年全國水權(quán)交易進(jìn)一步發(fā)展����。在整體交易活躍度與2020年相仿的情況下,取水權(quán)交易與灌溉用水戶交易的成交水量與成交額均大幅升高���,交易主體類型持續(xù)增加���,并完成了全國首單再生水交易,交易品種進(jìn)一步豐富����。

整體而言,2021年成交水量約3億立方米��,與2020年成交水量基本相同����;同時成交單數(shù)大幅增長,由2020年的273筆大幅提高至1510筆��,顯示交易活躍度顯著改善����,覆蓋范圍進(jìn)一步擴(kuò)大�。

圖 2 歷年水權(quán)交易整體變動情況

數(shù)據(jù)來源:中國水權(quán)交易所

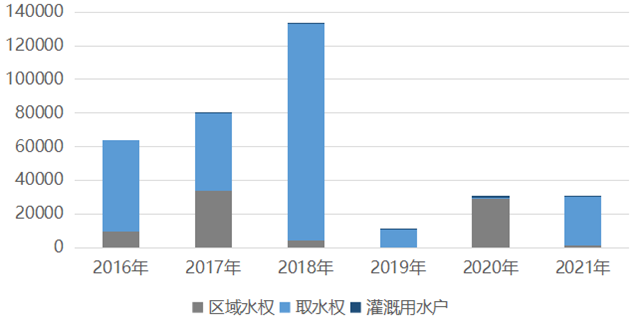

2021年區(qū)域水權(quán)��、取水權(quán)與灌溉用水戶交易三種類型中��,區(qū)域水權(quán)交易成交水量大幅下滑�����,2021年全年僅成交1000萬方�,不足2020年的29017萬方的5%,顯示地區(qū)之間的水權(quán)交易活躍程度有所下滑��;取水權(quán)成交水量從2020年的511萬方大幅增長至2.89億方�����,占到全年成交水量的94%�����,顯示同一地區(qū)不同用水主體的水權(quán)交易意愿大幅增加�,但相比2018年的高位仍有一定差距;灌溉用水戶成交水量比2020年增加超過70%�,達(dá)約859萬噸,同時成交單數(shù)大幅增加超過5倍���,達(dá)1419筆�����,占全年成交總單數(shù)1510筆約94%�,顯示灌溉用水戶之間的水權(quán)交易需求繼續(xù)穩(wěn)步上漲�,通過水權(quán)交易改善灌溉用水利用效率的有關(guān)工作成效較為明顯。

圖 3 歷年水權(quán)交易成交水量結(jié)構(gòu)變動情況(單位:萬方)

數(shù)據(jù)來源:中國水權(quán)交易所

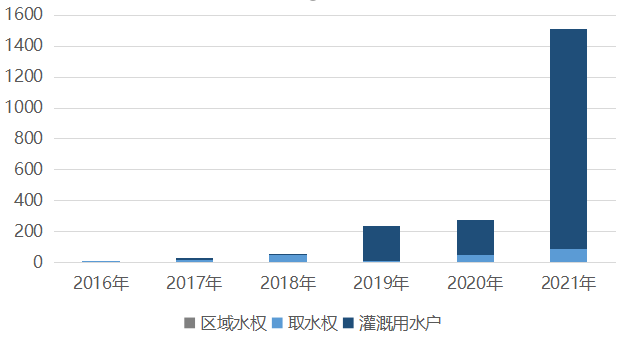

圖 4 歷年水權(quán)交易成交單數(shù)結(jié)構(gòu)變動情況(單位:筆)

數(shù)據(jù)來源:中國水權(quán)交易所

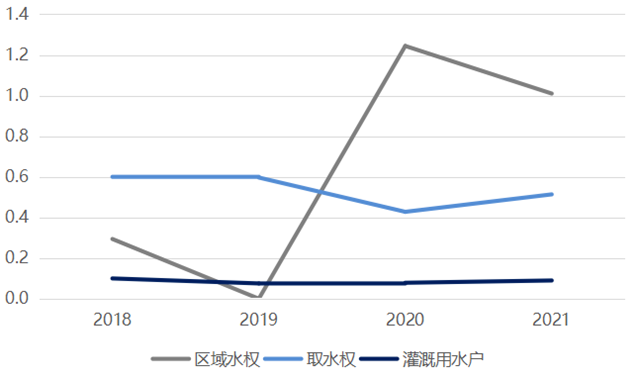

從成交價格來看��,2021年三種交易類型相比2020年變化均不大��,區(qū)域水權(quán)交易雖從約1.2元/方跌至約1.0元/方���,但仍然大幅高于其它交易類型�;取水權(quán)交易從約0.4元/方小幅上漲至約0.5元/方�����;灌溉用水戶交易自2018年來均保持在約0.1元/方的價格水平��。不同交易類型之間的價格差異仍然明顯���。

圖 5 2018-2021年各類型水權(quán)交易成交價格(單位:元/方)

數(shù)據(jù)來源:中國水權(quán)交易所

注:由于2016����、2017年交易數(shù)據(jù)無法獲得,僅包含2018年-2021年�,2019年無區(qū)域水權(quán)交易

2021年取水權(quán)交易在交易主體覆蓋與交易品種創(chuàng)新方面均取得顯著進(jìn)展。從交易雙方所在地來看��,覆蓋安徽�、甘肅、湖南��、江蘇�、江西、內(nèi)蒙���、山東���、山西、重慶與上海共10個省��、自治區(qū)與直轄市�,涉及能源、制造業(yè)�����、食品加工、水庫與供水����、交通、金融及政府部門與學(xué)校等多種主體類型�,覆蓋范圍進(jìn)一步擴(kuò)大。此外�,出現(xiàn)了上海家樹建設(shè)集團(tuán)有限公司與無錫市長安高分子材料廠有限公司之間的跨省份交易,對建立流域內(nèi)鄰近區(qū)域上下游之間的交易機制提供新的思路����。

交易品種創(chuàng)新方面����,2021年7月山西省晉中市靈石縣完成全國首例再生水使用權(quán)有償出讓,由靈石縣水利局分別向靈石縣中煤九鑫焦化有限責(zé)任公司��、山西聚源煤化有限公司���、山西宏源富康新能源有限公司三個存在取水需求的企業(yè)出售1200���、1900、500萬方水權(quán)���,并授權(quán)靈石縣保凈污水處理有限公司向受讓企業(yè)供水��,首次實現(xiàn)再生水的水權(quán)交易�����,對運用市場機制做好水權(quán)制度改革���,將再生水納入水資源統(tǒng)一配置�����,緩解地表水���、地下水等常規(guī)水資源緊張問題具有重要意義。

三��、問題與挑戰(zhàn)

2021年水權(quán)市場雖然進(jìn)一步發(fā)展��,但仍然存在一些尚未解決的問題和挑戰(zhàn)���,主要體現(xiàn)在交易規(guī)范程度不足���、不同交易類型價格差距較大和創(chuàng)新經(jīng)驗未得到有效推廣等方面�����。

第一����,三種交易類型在實踐中存在一定交叉�����,跨區(qū)域水權(quán)交易相關(guān)法律法規(guī)也有待完善��。例如2021年8月甘肅省同鎮(zhèn)兩村委會間發(fā)生取水權(quán)交易��,這一交易在實質(zhì)上與灌溉用水戶交易中常見的不同村組之間的水權(quán)交易相似��,均發(fā)生在村民自治組織之間�����,類似交易行為未來確認(rèn)為取水權(quán)交易或灌溉用水戶交易有待規(guī)范����、統(tǒng)一;2021年11月發(fā)生在無錫���、上海兩地企業(yè)間的跨省取水權(quán)交易�����,是否應(yīng)先由用水企業(yè)所在地的地方政府完成區(qū)域水權(quán)交易�����,再由政府以取水權(quán)交易形式出售給用水單位也有待出臺相關(guān)規(guī)定以進(jìn)一步規(guī)范�。

第二�,不同交易類型的價格差異仍然較大。區(qū)域水權(quán)歷年成交價格波動明顯��,近兩年基本穩(wěn)定在1元/方以上�。取水權(quán)交易與灌溉用水戶交易價格較為穩(wěn)定,分別約0.5元/方和0.1元/方�,約為取水權(quán)交易價格的50%和10%。顯著的價格差異導(dǎo)致三種交易類型之間存在壁壘�����,水權(quán)交易形成了事實上的三種交易產(chǎn)品��,不足以充分反映水資源的真實價值,不利于水資源的統(tǒng)一布局并提高水資源利用效率���,同時灌溉用水戶交易價格過低不利于激發(fā)農(nóng)戶及村集體組織節(jié)水并出售的積極性�����。

第三�,水權(quán)交易創(chuàng)新未得到延續(xù)與有效推廣��。例如�����,2020年出現(xiàn)了雨水水權(quán)交易與地下水水權(quán)交易的創(chuàng)新����,其中湖南湖南雨創(chuàng)環(huán)保工程有限公司從湖南高新物業(yè)有限公司處購得2萬立方米雨水水權(quán)后將其中1.2萬方出售給長沙高新區(qū)市政園林環(huán)衛(wèi)有限公司,江蘇宿遷德源水務(wù)有限公司從洋河酒廠股份有限公司處購得20萬方地下水水權(quán)后將其中12.76萬方出售給43家宿遷當(dāng)?shù)鼐破?����,兩個案例均是水權(quán)交易產(chǎn)品的創(chuàng)新�����。但2021年地下水水權(quán)交易并未繼續(xù)進(jìn)行�,而雨水水權(quán)交易也僅由湖南雨創(chuàng)從長沙中體物業(yè)管理有限公司、明華小學(xué)和金橋小學(xué)處收儲總計2萬方水權(quán)后將其中0.8萬方出售給長沙高新區(qū)市政園林環(huán)衛(wèi)有限公司�����,顯示雨水水權(quán)交易規(guī)模并未擴(kuò)大�����,參與主體相較2020年變化也不明顯���,創(chuàng)新經(jīng)驗推廣不暢���。

四、建議與展望

針對2021年我國水權(quán)市場發(fā)展情況與存在的問題挑戰(zhàn)�,本文主要提出以下建議:

第一,建議進(jìn)一步推進(jìn)水權(quán)初始分配工作���,完善水權(quán)交易管理制度��,規(guī)范交易形式�。根據(jù)《“十四五”節(jié)水型社會建設(shè)規(guī)劃》有關(guān)要求��,未來我國將規(guī)范明晰區(qū)域、取用水戶的初始水權(quán)��,控制水資源開發(fā)利用總量�����。我國可在此基礎(chǔ)上對水權(quán)交易從法律層面完善概念界定���,確定各交易類型的覆蓋范圍��。針對當(dāng)前存在的流域內(nèi)跨區(qū)域交易流程未明確等問題����,我國可在各流域范圍內(nèi)建立專門交易框架��,如長江流域��、黃河流域等流域內(nèi)用水主體均可在同一框架下根據(jù)標(biāo)準(zhǔn)化流程進(jìn)行交易�,從而引導(dǎo)推進(jìn)流域間、地區(qū)間���、行業(yè)間、用水戶間開展多種形式的水權(quán)交易��,減少交易成本,并大幅提高水權(quán)交易市場的流動性與交易活躍度���。

第二��,建議我國在完善確權(quán)的基礎(chǔ)上通過統(tǒng)一水權(quán)指導(dǎo)價格��、市場價格區(qū)間與漲跌幅限制等形式穩(wěn)定價格����。在明確江河流域水量分配與地下水管控指標(biāo)�,并確定水權(quán)初始分配的基礎(chǔ)上,我國可出臺相關(guān)市場穩(wěn)定政策措施�,減少水權(quán)價格波動,并在反映地方水資源真實價值的前提下推動各水權(quán)交易類型成交價格趨于統(tǒng)一�,減少交易壁壘,提高各方交易積極性�。水權(quán)交易市場建設(shè)與改革也可推動創(chuàng)新完善用水價格形成機制,與農(nóng)業(yè)水價綜合改革��、水利工程供水價格改革等產(chǎn)生協(xié)同效益��。

第三����,建議我國組織建立水權(quán)創(chuàng)新信息交流與經(jīng)驗分享平臺����,作為未來“十四五”期間推動水權(quán)交易市場建設(shè)的重要抓手���,對已有的地下水���、雨水與再生水水權(quán)交易等成功試點經(jīng)驗予以認(rèn)可、推廣�,避免試點創(chuàng)新經(jīng)驗因溝通交流不暢等問題難以擴(kuò)大應(yīng)用范圍。這一舉措可激勵更多地區(qū)探索創(chuàng)新水權(quán)交易產(chǎn)品��,有助于拓寬水權(quán)交易覆蓋范圍�、提高對非常規(guī)水資源的開發(fā)程度與利用效率,進(jìn)一步挖掘水權(quán)交易的價值��。

原標(biāo)題:IIGF觀點 | 2021年我國水權(quán)交易市場進(jìn)展情況和政策建議