百思買總裁休伯特.喬利撰寫了回憶錄���,叫做《商業(yè)的核心》���,提到了利潤(rùn)-業(yè)務(wù)-人的關(guān)系���。利潤(rùn)是業(yè)務(wù)創(chuàng)造的���,業(yè)務(wù)是人創(chuàng)造的,利潤(rùn)是結(jié)果���,人是核心���。這個(gè)道理同樣適合中國(guó)民營(yíng)企業(yè)���。

鵬鷂環(huán)保是中國(guó)環(huán)保行業(yè)必須要研究的企業(yè)之一,因?yàn)樗兄嗄甑臍v史���,見證了整個(gè)中國(guó)環(huán)保行業(yè)的發(fā)展���。故事起源于上個(gè)世紀(jì)80年代,40年煙火依舊延續(xù)���。

我們今天不是懷舊���,要把他當(dāng)成一個(gè)新的上市公司來研究。

我非常歡迎大家對(duì)文章內(nèi)容提出指正意見���,也歡迎大家留言探討���,尋找底層規(guī)律,帶動(dòng)行業(yè)發(fā)展���。

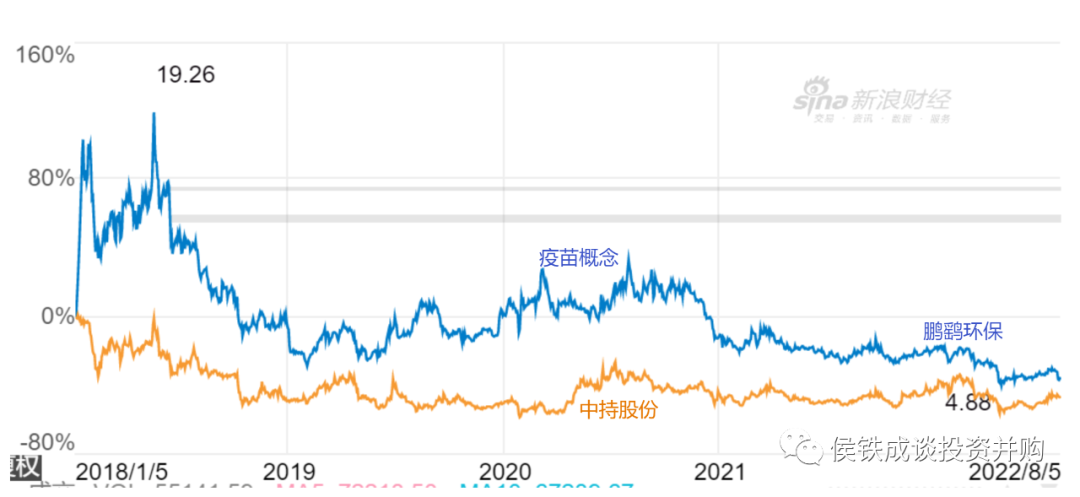

鵬鷂環(huán)保2018年1月份A股上市���,增發(fā)8000萬股,融資6個(gè)多億���。2018年���,公司市值借著行業(yè)東風(fēng)達(dá)到150億,然后環(huán)保行業(yè)一路走低���,鵬鷂市值也跟著一路下滑���。2020年公司投資了疫苗概念股,市值反彈到80億���。概念過后���,一路走低到今天的38億。

▍一���、股價(jià)低迷���,是業(yè)績(jī)不好���?

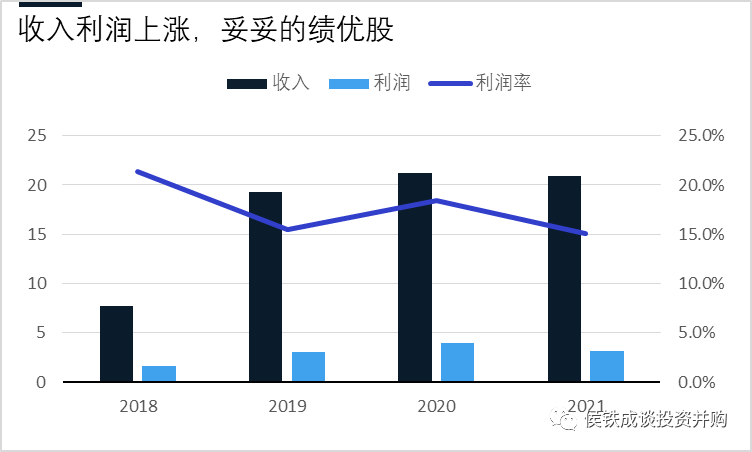

鵬鷂2021年收入大約21億,凈利潤(rùn)3.15億���,較2020年略有下滑���,這個(gè)業(yè)績(jī)?cè)谡麄€(gè)環(huán)保行業(yè)民營(yíng)企業(yè)中,絕對(duì)是非常高���。民營(yíng)環(huán)保企業(yè)���,大部分都是1個(gè)億以下利潤(rùn),真正做到3個(gè)億利潤(rùn)的是寥寥可數(shù)���。一時(shí)能想到的只有高能環(huán)境���,偉明環(huán)保這幾家,而他們的估值都是幾百億級(jí)別的���。

鵬鷂不僅是2021年業(yè)績(jī)可以���,其上市后利潤(rùn)一直很穩(wěn)定���。即便2021年利潤(rùn)有所下滑���,但依舊只是前進(jìn)中的小波動(dòng)而已���,誰跑累了還不準(zhǔn)歇會(huì)啊。

但這樣的估值���,就有點(diǎn)問題了���,典型的對(duì)環(huán)保股的歧視,再看其股東中幾乎沒有機(jī)構(gòu)投資���,這就不僅是歧視了���,簡(jiǎn)直是侮辱了。

我們?cè)俜治鱿聢?bào)表���,看是不是被市場(chǎng)低估了���,畢竟大盤起伏���,市值跌了不代表價(jià)值就跌了。

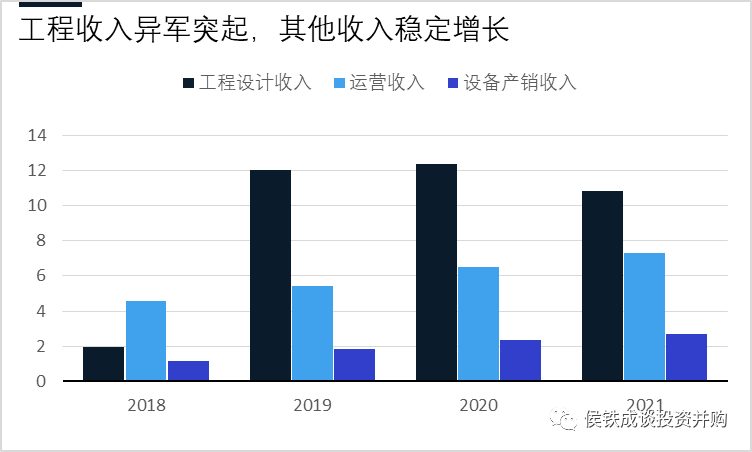

我們看到公司上市后收入利潤(rùn)有個(gè)大的波動(dòng)���,2018年上市后���,2019業(yè)績(jī)爆發(fā)增長(zhǎng)。我們把業(yè)務(wù)拆分后���,公司的成長(zhǎng)一目了然���,2019年主要是工程收入大幅上漲,帶動(dòng)公司的業(yè)務(wù)收入迅速上升到20億以上���。運(yùn)營(yíng)和設(shè)備收入���,則穩(wěn)定增長(zhǎng)。

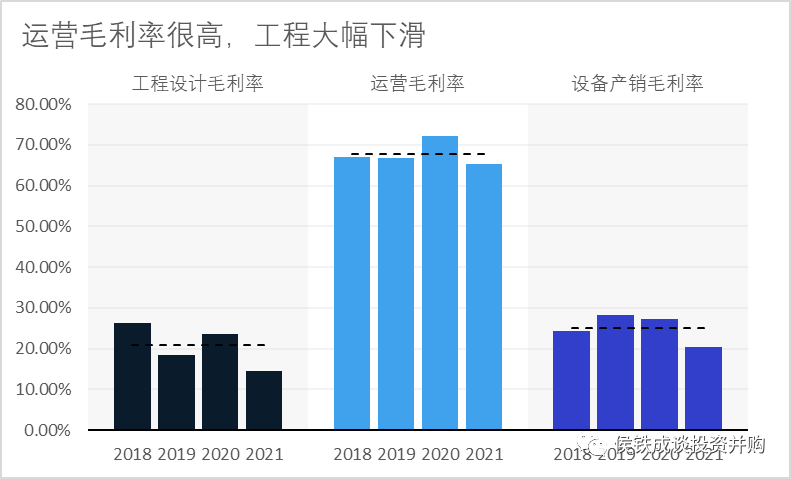

我們?cè)倏聪赂靼鍓K的毛利���,工程的收入規(guī)模雖大���,但毛利極低���。而運(yùn)營(yíng)板塊是其核心資產(chǎn)。這個(gè)也好理解���,一般而言工程業(yè)務(wù)輕資產(chǎn)���,毛利率雖然很低���,但凈資產(chǎn)收益率不低���。運(yùn)營(yíng)板塊很多都是重資產(chǎn),凈資產(chǎn)收益率可能很低���。

我們看看各板塊凈資產(chǎn)收益率,是不是剛才說的這個(gè)道理。這個(gè)比較難以區(qū)分���,我們只能模糊地分析下���。鵬鷂2018年至2021年凈資產(chǎn)從57億漲到70億���,相對(duì)穩(wěn)定增長(zhǎng)。鵬鷂的總體凈資產(chǎn)收益率在8%左右���,并不低���。

主要是看怎么區(qū)分板塊收益和凈資產(chǎn)。

一般而言���,運(yùn)營(yíng)板塊的各種費(fèi)用較少���,工程板塊相對(duì)費(fèi)用較高,主要是銷售費(fèi)用和管理費(fèi)用���,設(shè)備板塊的人工進(jìn)入成本后���,銷售費(fèi)用和管理費(fèi)用占比應(yīng)該不高。財(cái)務(wù)費(fèi)用���,我們按照占有資金的角度來分���。

我們看資產(chǎn)���,企業(yè)的資產(chǎn)包括現(xiàn)金、應(yīng)收款���、存貨+合同資產(chǎn)���、無形資產(chǎn)、長(zhǎng)期應(yīng)收款���、固定資產(chǎn)幾塊���。簡(jiǎn)單的分應(yīng)收款應(yīng)該大部分是工程的���,因?yàn)檫\(yùn)營(yíng)和設(shè)備的相對(duì)匯款較好���,存貨和合同該資產(chǎn)大部分是工程的,無形資產(chǎn)中特許經(jīng)營(yíng)權(quán)算是運(yùn)營(yíng)的���,長(zhǎng)期應(yīng)收款也有一部分運(yùn)營(yíng)的���。整體70億���,大體拆分下,大約工程應(yīng)該占用25億左右���,運(yùn)營(yíng)35億左右���,設(shè)備5億左右,其他5億���。工程主要是應(yīng)收款8億���,合同資產(chǎn)+存貨大約7個(gè)億,長(zhǎng)期應(yīng)收款大約5個(gè)億���,長(zhǎng)期合同資產(chǎn)4個(gè)億���。合計(jì)大約24個(gè)億,再匹配些現(xiàn)金和其他資產(chǎn)���,差不多不到25億���。這里面工程可能匹配到一些無息債務(wù)���,按照扣減5億計(jì)算,實(shí)際占用資金可能是20億左右���。

2021年工程的毛利大約是1.3億左右���,但是工程要承擔(dān)大部分減值,每年減值大約6000萬���。然后公司的三項(xiàng)費(fèi)用1.7億左右���,分?jǐn)偨o工程的大約1個(gè)億,息稅前利潤(rùn)基本就是虧損的了���。

即便2020年,工程毛利約2.9億���,減值4000萬���,分?jǐn)傎M(fèi)用1億,大體上盈利為1.5億。兩年統(tǒng)一合并計(jì)算���,大體上合計(jì)盈利6000萬左右���,即(1.3+2.9)-1-2=1.2億,每年6000萬左右的毛利���。

考慮到他占用資金的情況���,6000萬/20億大約收益率是3%,是無法抵消其財(cái)務(wù)費(fèi)用的���,就是說工程板塊每年是虧損的���。

如果單看2020年,1.5億左右的毛利對(duì)應(yīng)20億的資產(chǎn)���,基本上打平���,資產(chǎn)收益率大約為7.5%。但考慮到工程的輕資產(chǎn)���,這個(gè)7.5%的資產(chǎn)收益率還是太低了���。

同時(shí)工程板塊還遺留了很多應(yīng)收賬款���,這些應(yīng)收賬款能否按時(shí)回收也是問題,雖然公司計(jì)提了近2個(gè)億的減值準(zhǔn)備���,比例不低���,但夠不夠還是難以判斷。同時(shí)公司還有大量的合同資產(chǎn)���,長(zhǎng)期應(yīng)收款需要逐步變現(xiàn)���,工程板塊想要退出,也需要幾年的時(shí)間���。這部分資產(chǎn)25億���,不知道能減值多少���。

這樣反過來襯托���,運(yùn)營(yíng)板塊的高質(zhì)量���。也就是說運(yùn)營(yíng)板塊的凈資產(chǎn)收益率極高,都是好資產(chǎn)���,2021年運(yùn)營(yíng)板塊的毛利4.8億���,分擔(dān)5000萬費(fèi)用之后,還是有4個(gè)多億的利潤(rùn)���,對(duì)應(yīng)35億左右的資產(chǎn)���,盈利能力非常強(qiáng)。

這樣可以看出���,鵬鷂的20億收入中占比50%的工程業(yè)務(wù)不但沒有創(chuàng)造價(jià)值���,同時(shí)還在摧毀價(jià)值。如果鵬鷂只是一些運(yùn)營(yíng)的水廠加上一些設(shè)備銷售���,其價(jià)值可能高于現(xiàn)在的混合業(yè)務(wù)���。

2021年企業(yè)的業(yè)務(wù)下降���,現(xiàn)金流還出現(xiàn)了大幅的下降,這個(gè)也是不好的信號(hào)���。

我們看一個(gè)企業(yè)不僅要看利潤(rùn)表���,還要看其負(fù)債結(jié)構(gòu),看其風(fēng)險(xiǎn)是否可控���。這塊我們沒有展開討論���,是因?yàn)轾i鷂的資產(chǎn)負(fù)債率一直低于50%,流動(dòng)比率大于1���,現(xiàn)金流一直可控���,不存在什么短債長(zhǎng)投,現(xiàn)金的流動(dòng)性問題���。

企業(yè)的問題主要是發(fā)展的問題���,不是生存的問題。

▍二���、從業(yè)務(wù)發(fā)展���,看戰(zhàn)略得失

這里面我們需要思考的就是就是,我們都知道公司要轉(zhuǎn)型發(fā)展���,但為什么要重金投入工程業(yè)務(wù)呢���?為什么不做點(diǎn)其他業(yè)務(wù)呢?

2018年上市后���,公司還是希望大展宏圖的���。我們看2018年年報(bào)講的業(yè)務(wù)規(guī)劃實(shí)際上還是很豐富的,除了主業(yè)���,公司做了以下幾件事���。

一���、投資收購(gòu)。公司收購(gòu)了一個(gè)工程公司���,收購(gòu)了一個(gè)生物科技公司���,還成立了兩個(gè)基金。這個(gè)布局是可以的���,而且這些都沒有帶來什么商譽(yù)���,投資端走得很穩(wěn)健。很符合一般上市公司的思路���。有拓展���,有創(chuàng)新,風(fēng)險(xiǎn)可控���。

二���、展開新業(yè)務(wù)���。公司重點(diǎn)進(jìn)軍固廢領(lǐng)域,尤其污泥���,餐廚等有機(jī)質(zhì)領(lǐng)域。公司從日本搞來一個(gè)特殊的菌種���,同時(shí)一方面與高校南大合作���、與有機(jī)垃圾處理企業(yè)馬盛合作,進(jìn)軍餐廚領(lǐng)域���。穩(wěn)步推進(jìn)���,轉(zhuǎn)型決心很大。

三���、公司利用宜興優(yōu)勢(shì)���,重點(diǎn)抓產(chǎn)品���。成立智能制造產(chǎn)業(yè)園,抓裝備制造業(yè)務(wù)���。

除了上述這些���,主營(yíng)還是一手抓運(yùn)營(yíng),一手抓工程���,思路十分清晰���。

但我們?cè)诤竺娴膱?bào)表上,看到的怎么就是孤零零的工程異軍突起���,那些新業(yè)務(wù)都去哪了���?

我們查閱年報(bào)發(fā)現(xiàn),2021年���,公司退出了與馬盛合作的餐廚業(yè)務(wù)���,當(dāng)年收購(gòu)的生物科技公司也出售了���,基金沒投出去多少錢也退出了。投資這個(gè)有進(jìn)有退���,本無可厚非���,但企業(yè)虎頭蛇尾還是令人唏噓。年輕總裁上任之后���,跨行業(yè)做了些投資,依舊未見起色���。

新業(yè)務(wù)中長(zhǎng)春的污泥項(xiàng)目在2020年報(bào)表有所體現(xiàn)���,收入1個(gè)億,利潤(rùn)近5000萬���,形勢(shì)大好���。然而公司在2021年年報(bào)中,污泥收入下降,毛利率由原來的51%下降到29%了���。應(yīng)該是遠(yuǎn)沒有達(dá)到預(yù)期���。實(shí)際上運(yùn)營(yíng)板塊的毛利降低,很可能是污泥運(yùn)營(yíng)業(yè)務(wù)拖累的���。

裝備制造這塊���,不能說是有什么問題,但也沒有把握住機(jī)遇���,收入緩慢增長(zhǎng)���,毛利2021年還出現(xiàn)了較大幅度的下滑,應(yīng)該是受行業(yè)沖擊���,另一方面也是缺乏核心競(jìng)爭(zhēng)力的表現(xiàn)���。

回頭看當(dāng)初2018年的戰(zhàn)略,好像沒有什么問題啊���,為何幾年經(jīng)營(yíng)之后���,都沒有達(dá)到預(yù)期呢���?最后還是靠傳統(tǒng)的業(yè)務(wù)救場(chǎng),收入靠工程���,利潤(rùn)靠水廠���。上市幾年,折騰了這么好久���,新業(yè)務(wù)毫無起色,究竟是哪里出了問題呢���?

我們靜心復(fù)盤���,很多問題還是要仔細(xì)研究的。鵬鷂碰到的問題���,所有上市公司的都會(huì)碰到���,也值得所有上市公司學(xué)習(xí)借鑒���。

一、公司的戰(zhàn)略布局怎么樣���?首先我們看到公司是有戰(zhàn)略的���,而且長(zhǎng)短期搭配的挺好,以主營(yíng)為主���,大力開展工程���,同時(shí)進(jìn)入新領(lǐng)域,然后還有長(zhǎng)久的投資儲(chǔ)備���。

從規(guī)劃講好像問題不大���。但我們仔細(xì)研究就發(fā)現(xiàn),長(zhǎng)短期搭配是沒有問題���,但具體戰(zhàn)略背后的邏輯不清楚���,不深刻的���。公司30年做水,最擅長(zhǎng)的也是做水���,而公司的主業(yè)確實(shí)做得不錯(cuò)���,給新的業(yè)務(wù)帶來了很大的基礎(chǔ)。而公司實(shí)踐中卻對(duì)工程投入比重很大���。

環(huán)境工程領(lǐng)域的大趨勢(shì)是什么���?企業(yè)擁有這個(gè)領(lǐng)域的核心競(jìng)爭(zhēng)力么?

2019年之后���,環(huán)境工程領(lǐng)域的項(xiàng)目質(zhì)量都非常差,鵬鷂在行業(yè)最不好的時(shí)候進(jìn)入���。收入固然上漲���,但毛利率低���,同時(shí)壞賬比率高。工程這個(gè)東西本身很難有什么技術(shù)含量���。如果自己有投資���,可以做做,就是傳統(tǒng)的BOT業(yè)務(wù)���,問題不大���。如果公司沒有投資,單做工程就比較辛苦���,需要有核心競(jìng)爭(zhēng)力���,和特殊資源。我們看到鵬鷂主業(yè)是運(yùn)營(yíng)���,工程參與過���,但也沒有啥特殊的東西���,在行業(yè)出現(xiàn)問題的時(shí)候,自然業(yè)務(wù)就做不好���。同時(shí)工程占用資金的比重太大���,收益率太低,后續(xù)掉頭也很難���。

這個(gè)在做戰(zhàn)略的時(shí)候���,一個(gè)是沒有判斷清整體形勢(shì),另一個(gè)就是對(duì)自身的水平認(rèn)知不足���。在工程領(lǐng)域無論是資金���,還是項(xiàng)目的選擇,還是施工經(jīng)驗(yàn)���,鵬鷂在業(yè)內(nèi)都很一般,大舉進(jìn)入���,權(quán)重過大���,導(dǎo)致受到行業(yè)不景氣沖擊極大���,留下很大的隱患。

二���、我們?cè)倏垂镜臉I(yè)務(wù)轉(zhuǎn)型���。公司轉(zhuǎn)型做有機(jī)垃圾,其實(shí)這個(gè)行業(yè)沒有什么問題���,許多有機(jī)餐廚行業(yè)的企業(yè)做得挺好���,但這個(gè)行業(yè)潛伏期較長(zhǎng),得耐得住寂寞���。后期油價(jià)上漲了���,鵬鷂還沒趕上,把餐廚給賣了。

鵬鷂做有機(jī)廢棄物的一個(gè)邏輯就是他有一個(gè)日本的菌種���,然后比較信任這個(gè)菌種���,會(huì)取得較大的突破。后面遇到兩個(gè)問題���,一個(gè)是菌種的問題���,沒有那么大的效果,同時(shí)污泥資源化也受到行業(yè)政策的影響���。

這里面我們就是要理解���,企業(yè)進(jìn)軍一個(gè)新領(lǐng)域,是要慎重的���。我們不能因?yàn)槟硞€(gè)技術(shù)���,某個(gè)產(chǎn)品的一點(diǎn)優(yōu)勢(shì),成為對(duì)行業(yè)的投資邏輯���,要系統(tǒng)全面的看行業(yè)���。如果我們一時(shí)看不清,需要躬身入局���,那么就需要一定的耐心���。前面要交學(xué)費(fèi)不要緊,就要堅(jiān)持下去���,要等行業(yè)周期���,同時(shí)也要培養(yǎng)自身核心競(jìng)爭(zhēng)力。

這個(gè)轉(zhuǎn)型方向沒有什么錯(cuò)���,但是執(zhí)行上���,判斷上還是出現(xiàn)了一定的問題。投資這么大���,一旦退出���,實(shí)際上就失去了積累���,難以對(duì)后面的發(fā)展做出更大的貢獻(xiàn)。

三���、最后一個(gè)就是投資���。鵬鷂做了很多投資,邏輯也是對(duì)的���。成立基金���,小額投資。

基金的問題固然有投資團(tuán)隊(duì)選擇的問題���,同時(shí)用財(cái)務(wù)投資的思路去做產(chǎn)業(yè)投資也很難取得效果���。上市公司的產(chǎn)業(yè)基金必須由懂行業(yè),懂上市公司系統(tǒng)的團(tuán)隊(duì)來運(yùn)作���。財(cái)務(wù)投資者和上市公司的簡(jiǎn)單結(jié)合���,很難起到作用���。

對(duì)于產(chǎn)業(yè)投資而言,可以做長(zhǎng)期投資準(zhǔn)備���,但一定要有方向,能積累���。子曰:譬如為山���,未成一簣,止���,吾止也;譬如平地���,雖覆一簣,進(jìn)���,吾往也���。正確的事���,路雖遠(yuǎn),行則將至���。投機(jī)的事���,再賺錢也要放棄。

鵬鷂的早期投資���,實(shí)際還是要圍繞主業(yè)的前沿去做���,比如投一些相關(guān)企業(yè),投資泰源做得就可以���,但是搞基金���、零散投資都是有問題的。不相關(guān)的投資���,再賺錢也沒有什么價(jià)值���,形成不了核心競(jìng)爭(zhēng)力���。做不能有復(fù)利的事,不僅浪費(fèi)時(shí)間���,還會(huì)迷失心性���。

我們從后視角度看鵬鷂的戰(zhàn)略,可以說得頭頭是道���。但鵬鷂出現(xiàn)的許多問題,都是常見的���。同時(shí)他還做對(duì)了很多���,而且錯(cuò)誤都可控,企業(yè)在成長(zhǎng)過程中���,也學(xué)到很多東西���。我們以一個(gè)較高的標(biāo)準(zhǔn)來要求鵬鷂,他們做得不好���。但以一般的標(biāo)準(zhǔn)看���,都是成長(zhǎng)中的煩惱���。

我們做研究很尷尬的就是,如果企業(yè)發(fā)展得很差���,再提出問題���,就是馬后炮。如果企業(yè)發(fā)展得一般���,你提的問題實(shí)際上都很模糊���,數(shù)據(jù)支持度也不高,未來還有變數(shù)���,很難引起重視���。諸如扁鵲說他自己的醫(yī)術(shù)很一般,只能治那些晚期的病人,雖然治不好���,名聲卻在外���。他大哥可以治未病,病人活得很長(zhǎng)���,但醫(yī)生自己卻不出名���,大體如此。

我們總結(jié)下企業(yè)的戰(zhàn)略得失���。

大戰(zhàn)略���,長(zhǎng)期的戰(zhàn)略一定要符合行業(yè)趨勢(shì)���,要對(duì)行業(yè)動(dòng)態(tài)判斷���。

轉(zhuǎn)型戰(zhàn)略,要堅(jiān)持長(zhǎng)期主義���,要靠時(shí)間積累核心競(jìng)爭(zhēng)力���。

長(zhǎng)期的投資行為���,則形散神不散,同時(shí)對(duì)投資理解也要深刻些���。

▍三���、戰(zhàn)略背后的環(huán)境和人

戰(zhàn)略都是人定的,我們講利潤(rùn)-業(yè)務(wù)-人���,最終還是人的問題��。而解決戰(zhàn)略業(yè)務(wù)問題��,進(jìn)而解決利潤(rùn)問題��,分析出利潤(rùn)哪里虧了改哪里��,戰(zhàn)略哪里錯(cuò)了改哪里是不夠的��。利潤(rùn)問題也從業(yè)務(wù)身上解決��,業(yè)務(wù)問題必須從人身上去思考��。

實(shí)際上這是最難的地方��,是分析最難的地方��,也是最難改變的地方��。我們點(diǎn)評(píng)不熟悉的企業(yè)��,先從財(cái)務(wù)分析��,然后分析業(yè)務(wù)戰(zhàn)略��,然后給出一個(gè)結(jié)論就結(jié)束了��。但這個(gè)解決方案企業(yè)能不能實(shí)現(xiàn),我們是無法判斷的,因?yàn)槲覀儗?duì)企業(yè)不清楚����,對(duì)團(tuán)隊(duì)的背景不清楚�����。不了解人和文化,我們的戰(zhàn)略方案實(shí)際上是很虛的,或者很難落地的�����。

道理很清楚����,能不能做到,怎么做到才是核心問題����。

我對(duì)宜興,鵬鷂有些了解����,嘗試著分析下。這個(gè)分析很難����,也會(huì)很有爭(zhēng)議。但價(jià)值很大���,不能繞過的����。所謂任重而道遠(yuǎn),士不可不弘毅��。

鵬鷂的創(chuàng)始人王洪春為代表的中國(guó)第一代環(huán)保企業(yè)家��,他們?cè)谑袌?chǎng)上磨練了近40年����,就經(jīng)驗(yàn)而言,任何環(huán)保企業(yè)都沒有資本在他們面前炫耀��。但是因?yàn)楦鞣N局限����,導(dǎo)致他們很難在資本推動(dòng)環(huán)保這波大浪潮中有所作為。因此他們錯(cuò)過了BOT的環(huán)保高速發(fā)展的黃金期�����。

不是沒有嘗試�����,他們嘗試了許多��,但大部分人的水平能力�����、認(rèn)知局限�����,很難把握BOT的背后的邏輯��。許多企業(yè)也在學(xué)習(xí)研究����、模仿,但找不到關(guān)鍵的點(diǎn)����。只有鵬鷂利用了資本市場(chǎng),把規(guī)模做大了些���。宜興除了鵬鷂之外���,其他企業(yè)很少有重資產(chǎn)的。宜興曾經(jīng)有一段時(shí)間民間借貸互保很瘋狂��,也毀了一些重資產(chǎn)企業(yè)��。

這個(gè)是大的背景。雖然宜興企業(yè)沒有在投資建設(shè)總包中取得突破性進(jìn)展���,但許多小企業(yè)也享受了環(huán)保這波高潮��。許多環(huán)保產(chǎn)品����,部分技術(shù)也是來自宜興的����。因此宜興并沒有走下舞臺(tái),只是離開了中心而已�����。

鵬鷂他們很早走向了資本市場(chǎng)��,是少數(shù)有資本思維的當(dāng)?shù)仄髽I(yè)����。但他們A股上市比較晚,上市后環(huán)保投資建設(shè)高潮就到了尾聲����,因此他們沒有享受到什么環(huán)保的紅利����,股價(jià)上漲的時(shí)候是沒來得及做什么動(dòng)作���,行業(yè)就崩盤了。

鵬鷂歷史積淀是很多的�����,有一些好的資產(chǎn)�����。同時(shí)老一代環(huán)保企業(yè)家的敬業(yè)精神��,市場(chǎng)意識(shí)非常強(qiáng)����,這是他們生存的基礎(chǔ)。上市之后��,戰(zhàn)略意識(shí)這個(gè)不能說是沒有���,甚至可以說不僅有��,做得還不錯(cuò)����。但是逆勢(shì)周期下,容錯(cuò)率就比較低���,戰(zhàn)略的準(zhǔn)確性要求就比較高��?����?赡荠i鷂比大部分宜興企業(yè)要強(qiáng)���,比一部分上市公司要強(qiáng),但也并沒有領(lǐng)先太多���。因此在行業(yè)挑戰(zhàn)嚴(yán)峻的時(shí)候����,戰(zhàn)略即資源配置出現(xiàn)了一些問題����,但他們至少努力的在嘗試��。

鵬鷂是兩代企業(yè)家�����,中間還有個(gè)傳承的問題�����,父子之間的關(guān)系也比較微妙。并沒有哪一方明顯強(qiáng)勢(shì)��,本質(zhì)上也是傳承合作關(guān)系�����,但過程中可能會(huì)有些分歧�����,也在所難免�����。

宜興只是環(huán)保行業(yè)的一部分,資本市場(chǎng)也不會(huì)因?yàn)橐伺d而改變����。因此要把鵬鷂放在中國(guó)資本市場(chǎng)這個(gè)大環(huán)境上看,用一種更高標(biāo)準(zhǔn)看���,問題就出現(xiàn)了���。

首先從人才角度看,我們可以看到公司高管都是老員工����,本地員工。就執(zhí)行力�����、忠誠(chéng)�����、韌勁都是市場(chǎng)上所稀缺的����。但是明顯與時(shí)代脫節(jié),同時(shí)缺乏外部視角。這在整個(gè)中國(guó)資本市場(chǎng)也比較罕見��。整體上看高管工資低���,結(jié)構(gòu)同質(zhì)化嚴(yán)重����,缺乏外部的鯰魚�����。雖然做了些股權(quán)激勵(lì)�����,但效果很難體現(xiàn)���。

鵬鷂新的一屆董事會(huì)只有5名董事,一般上市公司都是7-9人����。董事人數(shù)既要考慮獨(dú)董比例,也要考慮股東代表�����。我們看到大股東鵬鷂持股比例并不高,但其他股東中沒有一家是機(jī)構(gòu)持股����,之前的機(jī)構(gòu)持股也都利用上市后套現(xiàn)走人。我們看到鵬鷂的獨(dú)董一個(gè)財(cái)務(wù)出身��,一個(gè)律師出身����,相對(duì)而言背景也不出眾。

這些人的因素都決定著����,鵬鷂的核心團(tuán)隊(duì)只能依賴?yán)弦淮髽I(yè)家的殫精竭慮。年輕的總裁能夠帶來一點(diǎn)新鮮空氣���,但還遠(yuǎn)遠(yuǎn)不夠�����。

我們應(yīng)該說鵬鷂的團(tuán)隊(duì)很務(wù)實(shí)���,一點(diǎn)也不花哨����。我們從年報(bào)中的表述可以看出���,管理團(tuán)隊(duì)十分樸實(shí)��,就事論事��,是A股難得一股清流����。我看到有些國(guó)企的年報(bào)全是套話����,也看到民企全是虛話,像鵬鷂這樣的樸實(shí)的企業(yè)家精神�����,真是很稀缺����。這導(dǎo)致他們的風(fēng)控很好����,上市之后也相對(duì)謹(jǐn)慎���,同時(shí)他們的各項(xiàng)管理費(fèi)用抓得也不錯(cuò),民營(yíng)企業(yè)的優(yōu)勢(shì)也充分體現(xiàn)�����。

這段話我摘自年報(bào)��,可以仔細(xì)品品���。鵬鷂是難得不在報(bào)表上���,文字上作文章的企業(yè),在渾濁的資本市場(chǎng)��,真是一股清流�����。

這種企業(yè)文化���,讓企業(yè)有樸素的商業(yè)意識(shí)��,就不會(huì)犯大錯(cuò)誤��。同時(shí)企業(yè)市場(chǎng)經(jīng)驗(yàn)豐富����,必然會(huì)在管理上,細(xì)節(jié)上拼搏��,會(huì)形成一定的競(jìng)爭(zhēng)力��。企業(yè)的問題就會(huì)集中體現(xiàn)在對(duì)抗行業(yè)周期而進(jìn)行的戰(zhàn)略選擇上��。

鵬鷂的業(yè)績(jī)表現(xiàn)不能說是差����,但得不到資本的認(rèn)同。公司估值實(shí)際上是給予他們過去30年的積累��,形成資產(chǎn)的價(jià)值���。而其他業(yè)務(wù)�����,團(tuán)隊(duì)的價(jià)值至少在估值中沒有得到體現(xiàn)�����。

這個(gè)一個(gè)令人很尷尬的結(jié)果��。

鵬鷂在年報(bào)中提到了自己的核心競(jìng)爭(zhēng)力��。

(一)產(chǎn)業(yè)鏈完整

(二)單體項(xiàng)目日處理能力領(lǐng)先

(三)品牌知名度高

(四)資質(zhì)齊備

(五)服務(wù)質(zhì)量?jī)?yōu)勢(shì)

(六)良好的管理體制和較高的員工利用效率����。

這六點(diǎn)中只有第二點(diǎn)是優(yōu)勢(shì)���,談不上競(jìng)爭(zhēng)力����,卻是資源�����。其他幾項(xiàng)要拿去市場(chǎng)上競(jìng)爭(zhēng)����,面對(duì)大型央企國(guó)企,結(jié)果可想而知����。

一個(gè)企業(yè)的價(jià)值���,是資產(chǎn),以及資產(chǎn)背后的資源��,還有就是團(tuán)隊(duì)的綜合駕馭能力�����,不斷進(jìn)步的能力��。高能環(huán)境近160億的市值����,一半是給資產(chǎn),一半是給團(tuán)隊(duì)的��。鵬鷂的資產(chǎn)40億�����,資產(chǎn)增值近10億��,其市值低,固然跟大盤有一定關(guān)系���,但真的要是講價(jià)值而言,除了資產(chǎn)之外����,其他優(yōu)勢(shì)真的不明顯。可能許多細(xì)節(jié)做得不錯(cuò)����,但整體上需要改變的地方還是很多的。

鵬鷂過去的優(yōu)勢(shì)還在���,創(chuàng)始人還不服老��。未來企業(yè)的發(fā)展還有漫長(zhǎng)的路要走��。

我們祝愿他們能夠勇于創(chuàng)新����,不斷進(jìn)步�����,再次復(fù)興!

也再一次向企業(yè)家精神致敬���!

-全文完

本報(bào)告(文章)是基于上市公司的公眾公司屬性�����、以上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時(shí)公告���、定期報(bào)告和官方互動(dòng)平臺(tái)等)為核心依據(jù)的獨(dú)立第三方研究;本人力求報(bào)告(文章)所載內(nèi)容及觀點(diǎn)客觀公正���,但不保證其準(zhǔn)確性���、完整性、及時(shí)性等���;本報(bào)告(文章)中的信息或所表述的意見不構(gòu)成任何投資建議��,本人不對(duì)因使用本報(bào)告所采取的任何行動(dòng)承擔(dān)任何責(zé)任��。