過(guò)去五年��,我國(guó)工業(yè)總產(chǎn)值在GDP占比雖然呈現(xiàn)下降趨勢(shì),但仍維持在30%+的比重���,顯著高于歐美發(fā)達(dá)國(guó)家。2016年��,我國(guó)工業(yè)總產(chǎn)值占GDP的比重為33.3%�,遠(yuǎn)超美國(guó)(20%左右)。工業(yè)在我國(guó)經(jīng)濟(jì)結(jié)構(gòu)中的比重至關(guān)重要�����,而恰恰是工業(yè)由于環(huán)保設(shè)施缺乏����、技術(shù)落后����、排放標(biāo)準(zhǔn)不嚴(yán)���、配套監(jiān)管缺失等原因,成為了最大的污染源�,工業(yè)環(huán)保任重道遠(yuǎn)。

2000年-2016年國(guó)內(nèi)生產(chǎn)總值(億元)及增速(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)發(fā)達(dá)國(guó)家環(huán)保產(chǎn)業(yè)發(fā)展經(jīng)驗(yàn)來(lái)看�����,當(dāng)治理環(huán)境污染投資占GDP比例達(dá)到1%-1.5%時(shí)����,可以控制環(huán)境惡化的趨勢(shì);比重高達(dá)到3%時(shí)才能使環(huán)境質(zhì)量得到明顯改善�,且投資高峰期一般可持續(xù)10年以上。中國(guó)的環(huán)境污染治理投資總額占比最高在2010年���,達(dá)到1.84%�,仍然未超過(guò)2%����。截至2016年,占比下降到1.24%�。2016年GDP總額為74.4萬(wàn)億,增速7.99%,假設(shè)到2020年GDP年復(fù)合增速為7%���,環(huán)境污染治理投資總額達(dá)到2%��,則2020年我國(guó)環(huán)境污染治理投資將有1.95萬(wàn)億元的空間�。(74.4*(1+7%)^4*2%=1.95萬(wàn)億)���。

環(huán)保污染治理投資總額(億元)占GDP的比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

典型發(fā)達(dá)國(guó)家環(huán)保投資占GDP比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

因此����,一方面����,我國(guó)工業(yè)總產(chǎn)值在GDP中占比較高,顯著高于歐美發(fā)達(dá)國(guó)家�,要達(dá)到環(huán)境效果目標(biāo)排放標(biāo)準(zhǔn)應(yīng)該高于國(guó)外標(biāo)準(zhǔn);另一方面�����,環(huán)保投入在GDP中占比較低�,環(huán)保投資規(guī)模仍需加大���。我國(guó)環(huán)保治理投資總額增速2016年起已經(jīng)觸底回升�。環(huán)保作為穩(wěn)經(jīng)濟(jì)和促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的重要抓手,行業(yè)持續(xù)獲得支持��,2017年環(huán)境治理整體投資增速預(yù)計(jì)較2016年進(jìn)一步加快�����。2018年是五年規(guī)劃的第二年��,一般來(lái)說(shuō)五年規(guī)劃的第二年(如2008和2012年)是環(huán)保投資開(kāi)始全面加速的年份����。

2000年以來(lái)環(huán)境治理總投資額變化情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2015年末去產(chǎn)能任務(wù)實(shí)施以來(lái),經(jīng)過(guò)2016年一年的努力��,2017年工業(yè)企業(yè)利潤(rùn)總額同比增速有顯著增長(zhǎng)�,虧損企業(yè)單位數(shù)增速轉(zhuǎn)負(fù)。供給側(cè)改革成效凸顯���,工業(yè)企業(yè)盈利能力提高�,有利于促進(jìn)企業(yè)提高自身環(huán)保意識(shí)���,為企業(yè)新建或改造環(huán)保設(shè)施提供穩(wěn)定的經(jīng)濟(jì)基礎(chǔ)��。

工業(yè)企業(yè)利潤(rùn)總額(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

工業(yè)企業(yè)虧損企業(yè)單位數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

供給體系的質(zhì)量和效率不斷提升�,各類商品價(jià)格穩(wěn)步上揚(yáng)。2017年6月以來(lái)�����,動(dòng)力煤價(jià)漲幅約10%�����,而鋼鐵�����、銅鋁等金屬價(jià)格漲幅在20%-30%之間�����,國(guó)內(nèi)標(biāo)志性的南華商品指數(shù)漲幅超20%��。同時(shí)�,工業(yè)企業(yè)的成本費(fèi)用降低,盈利能力增強(qiáng)�。1-9月份,規(guī)模以上工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本費(fèi)用為92.9元�����,同比降低0.5元�;營(yíng)業(yè)務(wù)收入利潤(rùn)率為6.17%,同比提高0.51個(gè)百分點(diǎn)�����,企業(yè)的盈利情況顯著改善�����。

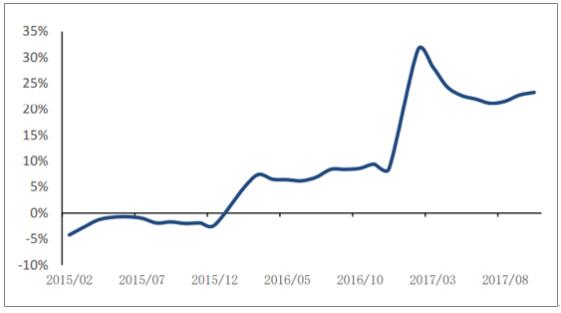

工業(yè)企業(yè)利潤(rùn)總額同比增速自2016年開(kāi)始好轉(zhuǎn)����,2017年以來(lái)顯著提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

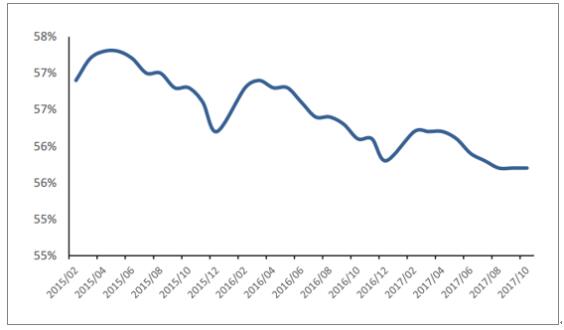

工業(yè)企業(yè)資產(chǎn)負(fù)債率逐漸降低

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

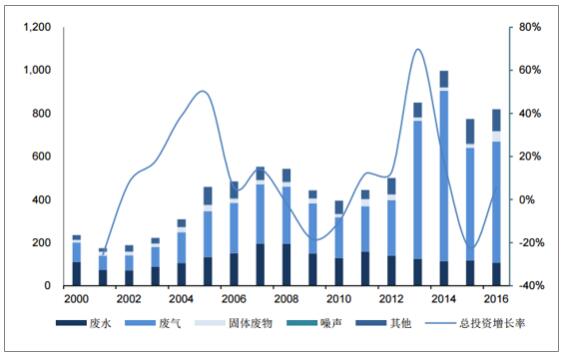

工業(yè)環(huán)保整體投資增速回升。全國(guó)工業(yè)污染治理完成投資總額在經(jīng)歷2013年的增速高峰后��,于2014和2015年連續(xù)兩年下降��,2015年呈現(xiàn)-22%的負(fù)增長(zhǎng)�。到2016年整體投資額為819億元,增速回升至+6%�����,2017年的情況現(xiàn)在看來(lái)保持了較快的增長(zhǎng)勢(shì)頭。各項(xiàng)污染物治理中��,廢氣治理投資占比較大���,2016年整體投資額達(dá)到561億元�,同比+8%�。

2000-2016年全國(guó)工業(yè)污染治理投資情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

來(lái)源:中國(guó)產(chǎn)業(yè)信息網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�,如發(fā)生涉及內(nèi)容、版權(quán)等問(wèn)題�,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容��、版權(quán)等問(wèn)題�����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。