報告要點

收入利潤表:固廢�、監(jiān)測&檢測行業(yè)正增長

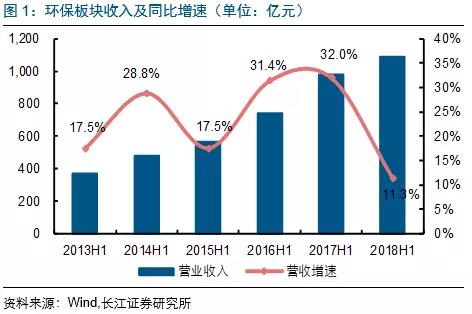

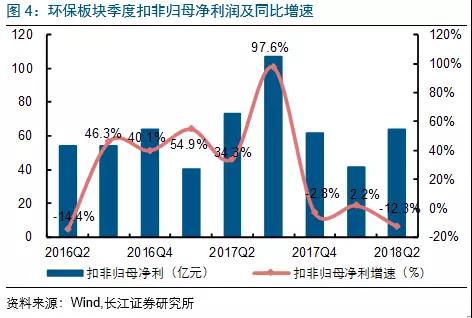

2018H1營收1,086億��,同比增11.3%;扣非歸母凈利95.7億,同比降16.5%;毛利率同比降0.3pct至29.2%�����?���?鄯菤w母凈利增速排序為固廢(25.7%)、監(jiān)測&檢測(14.1%)��、水(工程設(shè)備)(5.7%)��、水務(wù)運營(-11.3%)、大氣(-19.6%)�、節(jié)能(-82%)。2018Q2板塊營收604億�����,同比增7.8%;扣非歸母凈利63.9億����,同比降12.3%;毛利率同比降0.6pct至29.5%。

資產(chǎn)負債表:PPP推升負債率�,回款壓力向上游傳導(dǎo)

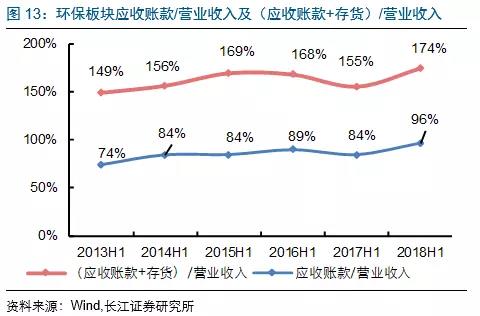

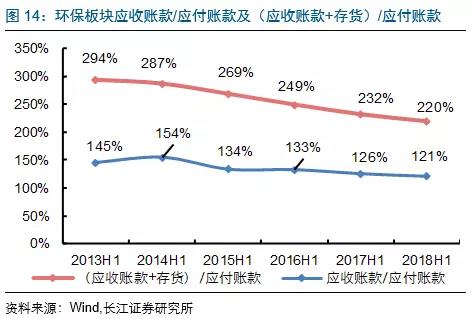

2018H1環(huán)保板塊資產(chǎn)負債率同比提升3pct至56%,由于PPP投資帶動工程等模式推行�����,環(huán)保板塊負債率有所提升�����。2018H1環(huán)保板塊應(yīng)收/營收的比例提升至96%��,同比提升12pct��,主要受到今年地方財政吃緊的影響;而應(yīng)收/應(yīng)付的比例不斷下滑����,截至2018H1為121%��,同比下滑5pct��,主要是PPP模式下�,工程公司作為總包商�,對于上游應(yīng)付賬款掌控力維持高位(亦或是資金償還壓力較大),通過延長應(yīng)付賬款賬期來改善現(xiàn)金流情況�。

現(xiàn)金流量表:回款壓力加大,投資增速放緩

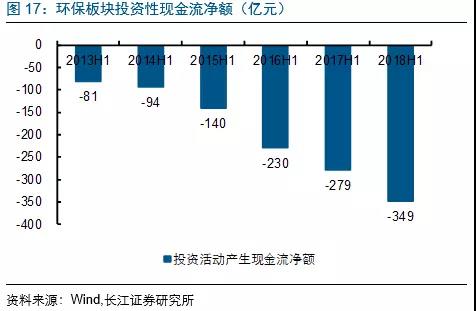

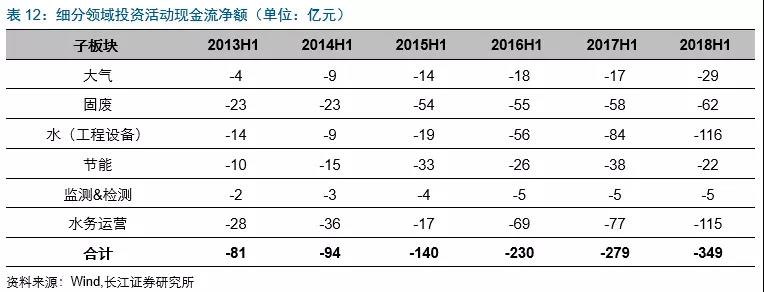

2018H1的經(jīng)營現(xiàn)金流凈額為-62億元(去年同期為-38億元)��,銷售商品收到現(xiàn)金/營收比率為85.3%����,同比增1.3pct��,而2018Q2該比率同比降3pct至78%�����,回款壓力加大����。2018H1投資現(xiàn)金流凈額為-349億元(去年同期為-279億元),籌資現(xiàn)金流凈額為223億元(去年同期為173億元)。2018Q2板塊投資現(xiàn)金流凈額為-145億(去年同期-172億)�,投資增速放緩;融資現(xiàn)金流凈額約為97億,僅比去年同期高2億(去年同期約為95億)����,信用擴張受限。

機構(gòu)持倉:機構(gòu)歷史低配�,持倉聚焦龍頭

2018H1基金持股總市值約為252億元,占公司流通市值3.0%�,處于歷史底部,持倉占基金規(guī)模1.2%����,同比降1pct;募基金配置較多的股票有東方園林(24.8億元)、碧水源(24.2億元)�、華測檢測(19.5億元)、東江環(huán)保(15.4億元)�、聚光科技(14.2億元)、格林美(11.2億元)����、三聚環(huán)保(10.4億元)等公司。

投資策略:重視現(xiàn)金流資產(chǎn)�,關(guān)注信用寬松

環(huán)保板塊PE(TTM)已從2018年初35.7x降至當(dāng)前24.3x,多數(shù)標的歷史估值低位;但部分板塊出現(xiàn)業(yè)績增速放緩甚至負增長情況�,估值安全邊際有待觀察��。重視以危廢為代表To-B現(xiàn)金流資產(chǎn)��,近期江蘇國企匯鴻集團溢價19%入股東江環(huán)保�����,治理結(jié)構(gòu)有待改善持續(xù)跟蹤��,同時關(guān)注信用寬松帶來邊際影響�。

風(fēng)險提示: 信用繼續(xù)收緊的風(fēng)險��。

報告正文

投資驅(qū)動模式逆風(fēng)�����,現(xiàn)金流持續(xù)惡化

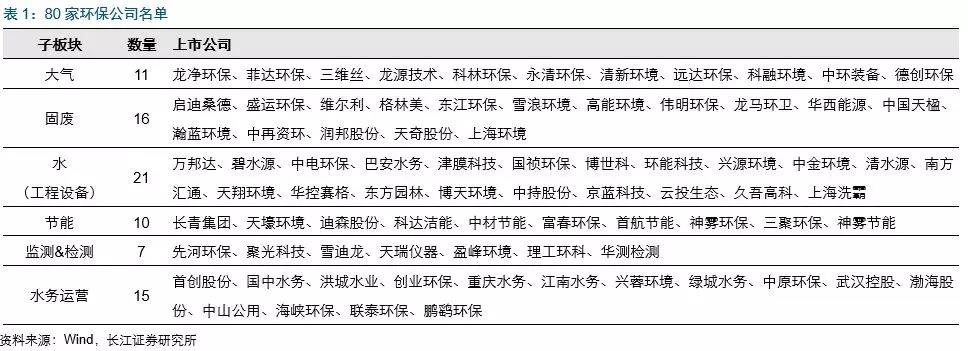

環(huán)保板塊上市公司2018年中報均已披露完畢�����,我們選取80家公司��,包括大氣(11家)��、固廢(16家)�、水(工程設(shè)備,21)����、節(jié)能(10家)、監(jiān)測&檢測(7家)和水務(wù)運營(15家)六個細分板塊進行分析�����。

收入利潤表:固廢�����、監(jiān)測&檢測行業(yè)正增長

2018H1環(huán)保板塊營收1,086億元����,同比增11.3%;歸母凈利105.8億元,同比降15.1%;扣非歸母凈利95.7億元��,同比降16.5%;毛利率同比下滑0.3pct至29.2%�。營收增速排序分別為固廢(31.9%)、水(工程設(shè)備)(29.3%)��、檢測&監(jiān)測(27.7%)�����、水務(wù)運營(13.6%)、大氣(0.2%)及節(jié)能(-21.1%)�����?���?鄯菤w母凈利增速排序為固廢(25.7%)、監(jiān)測&檢測(14.1%)�、水(工程設(shè)備)(5.7%)、水務(wù)運營(-11.3%)����、大氣(-19.6%)、節(jié)能(-82%)(節(jié)能環(huán)保下滑較快����,主要受神霧環(huán)保、神霧節(jié)能��、*st凱迪的影響�,剔除后節(jié)能板塊扣非歸母凈利潤增速為-12.1%�,環(huán)保行業(yè)扣非歸母凈利潤增速為0.5%)。

2018Q2環(huán)保板塊營收604億元�����,同比增7.8%;歸母凈利潤69億元,同比減11.2%;扣非歸母凈利63.9億元����,同比降12.3%;毛利率同比降0.6pct至29.5%。營收增速排序分別為固廢(31.5%)�、檢測&監(jiān)測(29.9%)、水(工程設(shè)備)(11.8%)����、水務(wù)運營(10%)、大氣(-3.5%)及節(jié)能(-20.7%);扣非歸母凈利增速排序為監(jiān)測&檢測(24.3%)�、固廢(15.8%)、水(工程設(shè)備)(0.7%)�����、水務(wù)運營(-9.9%)�����、大氣(-23.2%)及節(jié)能(-55.1%)��。

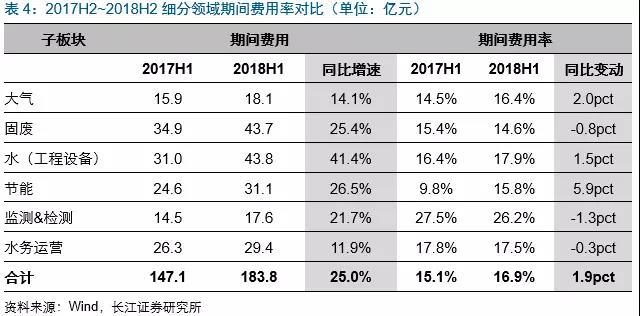

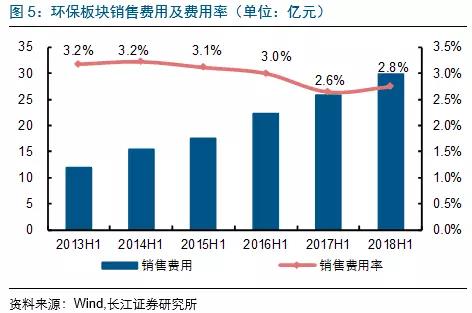

2018H1環(huán)保板塊期間費用累計支出約183.8億元��,同比增25%,期間費用率增1.9pct至16.9%�����。費用率方面�����,銷售費用率2.8%��,同比增0.2pct;管理費用率9.3%�����,同比增0.8pct;財務(wù)費用率4.9%��,同比增1pct��。2018H1期間費用率在同比抬升一方面與營收總體增速放緩有關(guān)��,另一方面與融資成本提升導(dǎo)致財務(wù)費用率提升較快有關(guān)��。

2018H1各板塊期間費用增速排序分別為:水(工程設(shè)備)(43.8億�����,同比增41.4%)��、節(jié)能(31.1億����,同比增26.5%)、固廢(43.7億����,同比增25.4%)、監(jiān)測&檢測(17.6億��,同比增21.7%)��、大氣(18.1億��,同比增14.1%)及水務(wù)運營(29.4億��,同比增11.9%)板塊����。

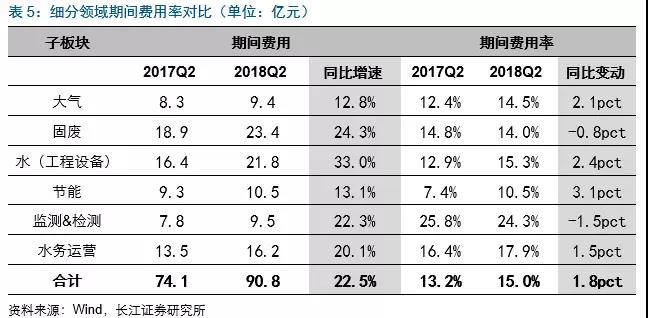

2018Q2環(huán)保板塊期間費用累計支出約90.8億元,同比增22.5%;其中��,大氣(9.4億元,同比增12.8%)��、固廢(23.4億元����,同比增24.3%)、水(工程設(shè)備)(21.8億元�����,同比增33%)����、節(jié)能(10.5億元,同比增13.1%)�����、監(jiān)測&檢測(9.5億元��,同比增22.3%)及水務(wù)運營板塊(16.2億元����,同比增20.1%);期間費用率提升1.8pct至15%。其中銷售費用率2.6%����,同比增0.2pct;管理費用率8.5%��,同比增0.5pct;財務(wù)費用率3.9%,同比增0.8pct��。財務(wù)費用率繼續(xù)呈現(xiàn)單季度上升趨勢�,與當(dāng)下融資成本大幅度上升有關(guān)。

資產(chǎn)負債表:PPP推升負債率��,回款壓力向上游傳導(dǎo)

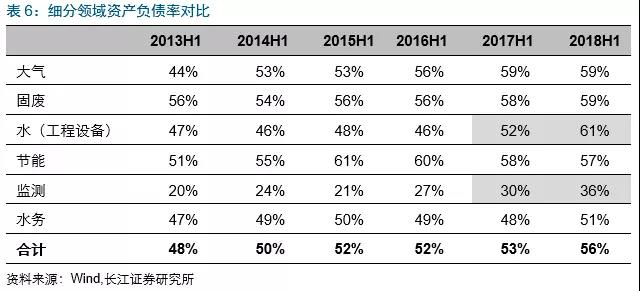

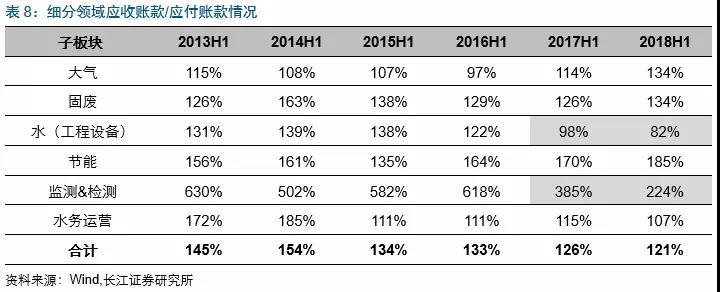

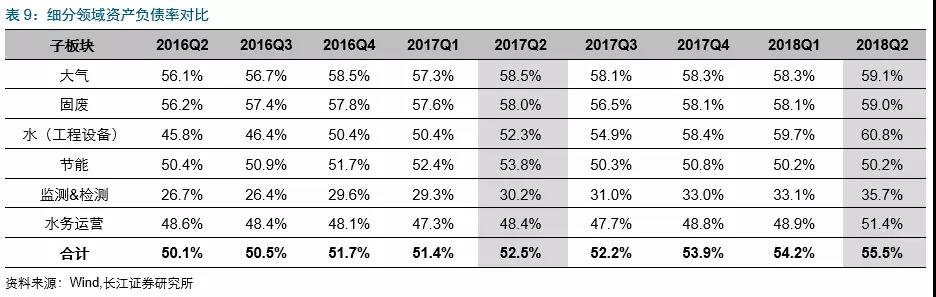

2018H1環(huán)保板塊資產(chǎn)負債率攀升至56%�����,同比提升3pct�����,由于PPP投資帶動工程等模式推行�,環(huán)保板塊負債率有所提升(報告期水(工程設(shè)備)、監(jiān)測&檢測板塊資產(chǎn)負債率同比提升較快��,分別提升9pct�����、6pct至61%、36%)����。2018H1環(huán)保板塊應(yīng)收/營收的比例提升至96%,同比提升12pct;以政府為主要客戶的商業(yè)模式(to-G模式)決定�,行業(yè)應(yīng)收賬款高企短期或仍是常態(tài),且今年地方財政吃緊�����,該比例提升較快;而應(yīng)收/應(yīng)付的比例不斷下滑�,截至2018H1為121%,同比下滑5pct����,主要是PPP模式下,工程公司作為總包商��,對于上游應(yīng)付賬款掌控力進一步增加(亦或是無資金償還)����,通過延長應(yīng)付賬款賬期來改善現(xiàn)金流情況。

考慮到當(dāng)下部分工程類公司將實質(zhì)的應(yīng)收賬款名義上放至存貨科目名下����,我們考慮存貨后��,(應(yīng)收賬款+存貨)/營業(yè)收入與應(yīng)收賬款/營業(yè)收入趨勢一致��,但比例增加19pct(2018H1)����,反映出工程類企業(yè)資金回籠問題仍比較嚴峻�����。另外�����,(應(yīng)收賬款+存貨)/應(yīng)付賬款趨勢與應(yīng)收賬款/應(yīng)付賬款趨勢一致�����,同樣反映出工程公司作為PPP總包商��,改變過去墊資模式為投資模式后��,對于上游應(yīng)付賬款掌控力進一步增加�����,通過延長應(yīng)付賬款賬期來改善現(xiàn)金流情況�����。

2018H1節(jié)能板塊應(yīng)收賬款/營收及(應(yīng)收賬款+存貨)/營收惡化趨勢明顯�。從應(yīng)收賬款/營收來看,神霧節(jié)能(由79%提升至49064%)��、神霧環(huán)保(由75%提升至2154%)�����、*st凱迪(由102%提升至214%)惡化明顯��,與這3家公司收入減少基本面惡化有關(guān)��。

2018H1水(工程設(shè)備)�、監(jiān)測&檢測板塊企業(yè)總體對上游資金的占用能力增強,應(yīng)收賬款/應(yīng)付賬款主要源于碧水源(由137%降至125%)����、國禎環(huán)保(由78%降至71.8%)、博世科(由156%降至119%)改善明顯;監(jiān)測&檢測行業(yè)一直處于改善周期��。

2018Q2水(工程設(shè)備)及監(jiān)測&檢測板塊資產(chǎn)負債率同比提升較快�����,分別提升8.5pct、5.5pct至60.8%��、35.7%�����。

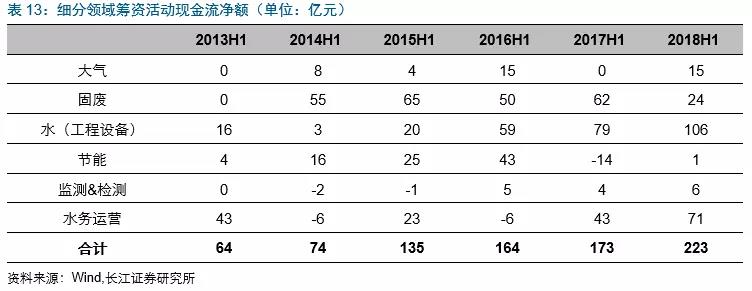

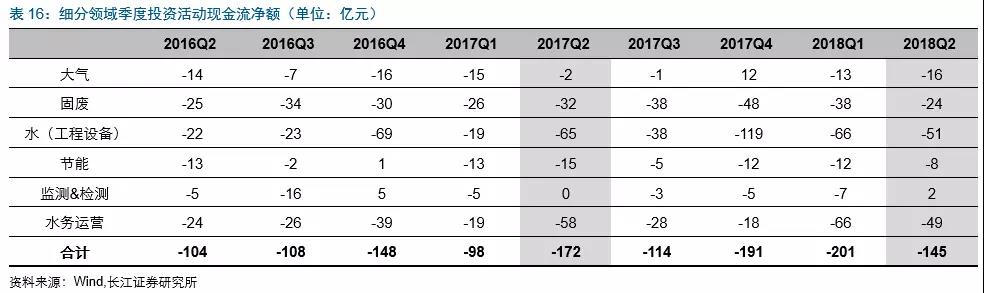

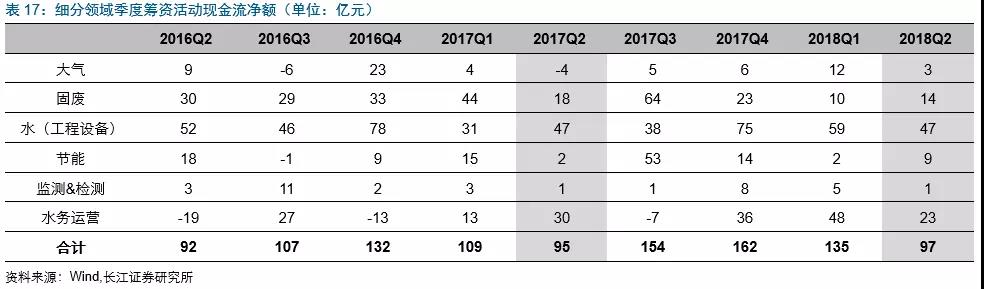

現(xiàn)金流量表:回款壓力加大����,投資增速放緩

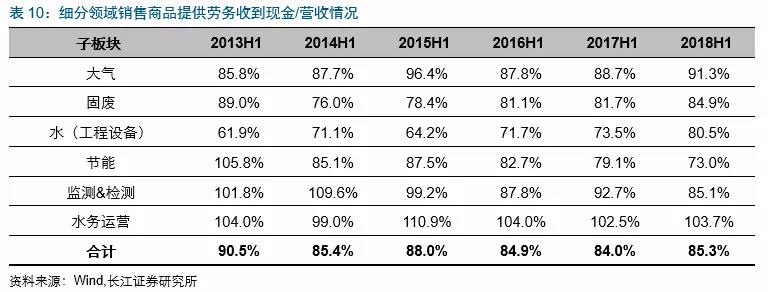

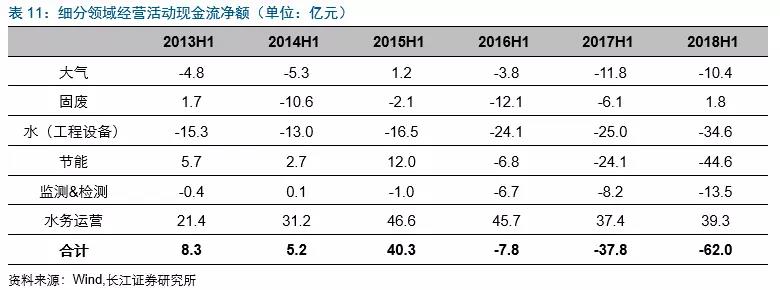

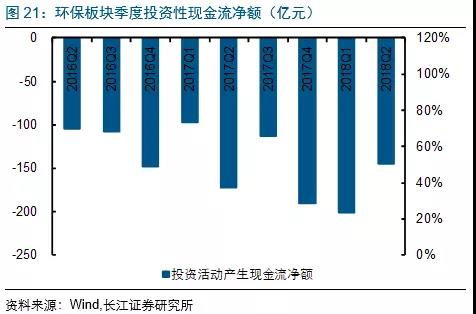

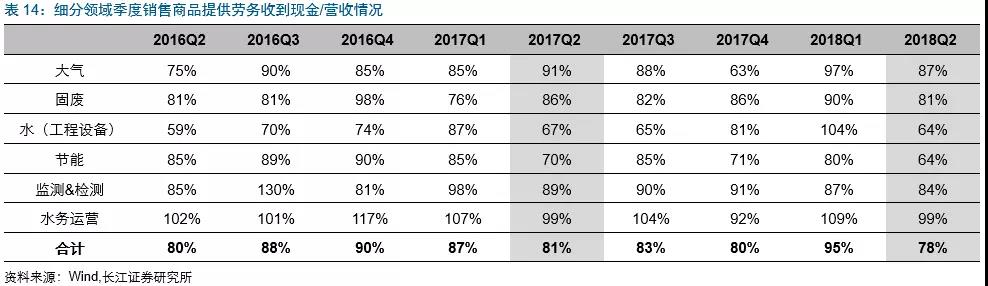

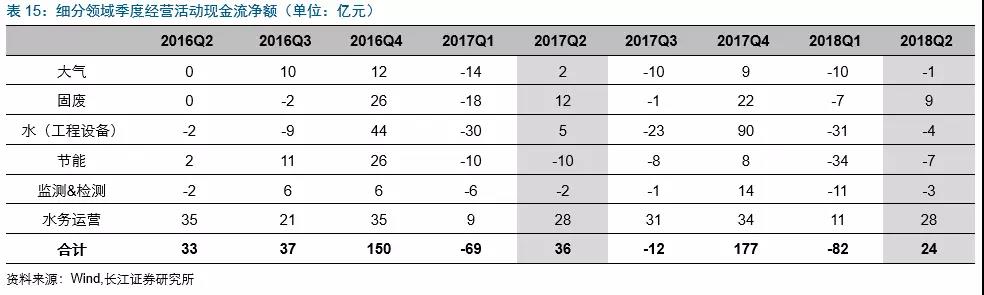

2018H1環(huán)保板塊銷售商品收到現(xiàn)金/營收比率(收現(xiàn)比)為85.3%�,同比提升1.3pct;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-62億元(去年同期為-38億元),投資活動產(chǎn)生的現(xiàn)金流量凈額為-349億元(去年同期為-279億元)����,籌資活動產(chǎn)生的現(xiàn)金流量凈額為223億元(去年同期為173億元)。板塊收現(xiàn)比改善主要受益于格林美改善明顯(占比較大����,由102%提升至110%),剔除格林美后板塊收現(xiàn)比繼續(xù)下行��。

2018H1固廢板塊經(jīng)營活動產(chǎn)生現(xiàn)金流凈額改善較多�,主要受益于中再資環(huán)(補貼款回款增加�����,由-5.5億到3.2億)����、東江環(huán)保(議價能力提升��,回款加速��,同時預(yù)收款增加較快����,由0.9億到3億)、格林美(由1億到4.2億)經(jīng)營現(xiàn)金流凈額改善明顯;節(jié)能板塊下滑較大主要受到三聚環(huán)保(-20.4億到-32.3億)�����、神霧環(huán)保(由0.7億到-3.9億)�、神霧節(jié)能(由3.4億到-0.8億)經(jīng)營現(xiàn)金流凈額惡化較快的影響。水(工程設(shè)備)板塊經(jīng)營活動現(xiàn)金流凈額繼續(xù)走低�����,主要受到碧水源(由-7億到-13.6億)及天翔環(huán)境(由0.5億到-9.7億)的影響��。

2018H1水(工程設(shè)備)板塊投資活動產(chǎn)生現(xiàn)金流凈額下滑較多,主要受到東方園林投資活動現(xiàn)金流凈額增加較多(由-8億到-27億)的影響;大氣投資活動現(xiàn)金流凈額增加較多主要受龍凈環(huán)保購買華泰保險4.9%股權(quán)支出約17.6億(目前已支付14個多億)的影響����。

2018H1水(工程設(shè)備)及水務(wù)運營板塊籌資活動產(chǎn)生現(xiàn)金流凈額增加較多,其中����,水(工程設(shè)備)板塊主要是碧水源(長短期借款+短融)取得借款同比新增約14個億;水務(wù)運營板塊主要受到首創(chuàng)股份同比新增借款籌資活動產(chǎn)生的現(xiàn)金流凈額約12億元所致。

2018Q2環(huán)保板塊銷售商品收到現(xiàn)金/營收(收現(xiàn)比)比率為78%�,同比降3pct,各板塊除了水務(wù)其他收現(xiàn)比同比均出現(xiàn)回調(diào)����。

環(huán)保板塊中,僅有水務(wù)運營板塊現(xiàn)金流相對可觀����,其他板塊現(xiàn)金流均較差;但環(huán)比2018Q1均有多改善����。

2018Q2大氣板塊因龍凈環(huán)保購買華泰保險4.9%股權(quán)支付17.6億(Q2支付14個多億)的影響投資活動現(xiàn)金流凈額略有下滑(絕對值變大),固廢&水(工程設(shè)備)等偏PPP類板塊投資活動現(xiàn)金流凈額均有所收縮(絕對值減小)�。

2018Q2水務(wù)運營板塊籌資活動現(xiàn)金流凈額同比減少7億,主要是首創(chuàng)環(huán)境融資活動現(xiàn)金流凈額同比減少約14億(由37億到23億)����。

板塊分析:優(yōu)選高壁壘To-B現(xiàn)金流業(yè)務(wù)

2018Q2水(工程設(shè)備)板塊增速同比環(huán)比出現(xiàn)下滑�,節(jié)能板塊受神霧環(huán)保�、神霧節(jié)能、*st凱迪影響�,營收利潤大幅下滑:

1)大氣板塊:板塊整體景氣度下滑,龍凈環(huán)保開拓非電業(yè)務(wù)保持穩(wěn)定增長����,其余公司增長停滯或開始轉(zhuǎn)型,呈現(xiàn)集中度提升趨勢�。

2)固廢板塊:東江環(huán)保、偉明環(huán)保�、瀚藍環(huán)境歸母凈利潤&現(xiàn)金流較好且相對穩(wěn)定,均為子領(lǐng)域龍頭企業(yè)����。東江環(huán)保所處危廢行業(yè)景氣度改善明顯,To-B模式回款較好;偉明環(huán)保及瀚藍環(huán)境主營運營資產(chǎn)�,垃圾焚燒回款相對較短;

3)水(工程設(shè)備)板塊:今年以來民企融資難度加大,作為PPP屬性較強的板塊��,融資難成為該行業(yè)企業(yè)發(fā)展的最大障礙�����,以東方園林為代表的龍頭企業(yè)也出現(xiàn)類似問題,該板塊2018Q2營收及歸母凈利潤出現(xiàn)大幅下滑�����。

4)監(jiān)測&檢測板塊:受益于“藍天保衛(wèi)戰(zhàn)”��、“千里眼計劃”等國家政策的推動�����,監(jiān)測板塊訂單持續(xù)向好�����,且有中央專項資金支持�,行業(yè)利潤增速及現(xiàn)金流均較好;華測檢測等To-B行業(yè)客戶黏性較強,現(xiàn)金回款較好;

5)水務(wù)運營板塊:我國水務(wù)上市公司區(qū)域性明顯��,異地復(fù)制較難�,主要關(guān)注行業(yè)提價邏輯;

持倉分析:機構(gòu)歷史低配�����,龍頭持倉集中

從環(huán)保公司的公募基金歷史持倉數(shù)據(jù)來看,2018H1基金持股總市值約為252億元����,占公司總流通市值的3.0%,處于歷史底部�。

2018H1環(huán)保持倉占公募基金總規(guī)模的比例僅為1.2%,較去年同期下降近1pct;受上半年部分龍頭企業(yè)業(yè)績低于預(yù)期和融資問題等影響股價表現(xiàn)較差�����,上半年基金減倉環(huán)保較多��,2018H1持倉比例下降約0.6pct�����?�;鹋渲锰幵诮跉v史低點�,逼近2012H1的最低點。

2018H1公募基金配置較多的股票有東方園林(24.8億元)����、碧水源(24.2億元)、華測檢測(19.5億元)����、東江環(huán)保(15.4億元)�����、聚光科技(14.2億元)����、格林美(11.2億元)����、三聚環(huán)保(10.4億元)等公司;機構(gòu)持倉集中在龍頭企業(yè)。

中報業(yè)績預(yù)告:業(yè)績分化�����,部分龍頭低于預(yù)期

截至9月2日�����,已有30個環(huán)保公司公布三季度業(yè)績預(yù)告����,其中預(yù)增或略增的有11家,略減或續(xù)盈的有10家��,虧損的有9家�����,業(yè)績增速下滑或虧損公司比例較多�����。受宏觀融資環(huán)境和環(huán)保監(jiān)管環(huán)境趨嚴影響�,部分龍頭企業(yè)業(yè)績增速不理想,三季度需關(guān)注信貸政策邊際變化和公司項目/訂單落地進度��。

投資策略:重視現(xiàn)金流資產(chǎn)�����,關(guān)注信用寬松

2018年初以來中信環(huán)保指數(shù)下跌38%�,同期滬深300指數(shù)下跌18.4%,板塊跑輸指數(shù)19.6pct��,該時段內(nèi)的華測檢測(+28.3%)����、偉明環(huán)保(+24.8%)等公司漲幅位居前列。

目前環(huán)保板塊PE(TTM)已從2018年初的35.7x降至當(dāng)前的24.3x�,多數(shù)標的處于歷史估值低位;但目前部分板塊出現(xiàn)業(yè)績增速放緩甚至負增長的情況�,低PE安全邊際有待觀察��。

重視以危廢為代表的現(xiàn)金流資產(chǎn)�����,關(guān)注東江環(huán)保�����、金圓股份及港股水泥窯協(xié)同處理危廢龍頭�,近期江蘇匯鴻集團(江蘇國資委企業(yè))溢價19%入股東江環(huán)保,體現(xiàn)產(chǎn)業(yè)資本對于危廢行業(yè)資產(chǎn)價值認可�,治理結(jié)構(gòu)有待改善,空間短期波段不改行業(yè)景氣及資產(chǎn)長期價值��,持續(xù)跟蹤�����,同時關(guān)注信用寬松帶來邊際影響��。

來源:長江環(huán)保 作者:凌潤東�����,徐科

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容�、版權(quán)等問題�����,文章來源方自負相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。