導(dǎo)讀:

土壤問(wèn)題具有隱蔽性����,輿論媒體關(guān)注低。與大氣污染和水污染不同����,土壤污染的表現(xiàn)形式相對(duì)隱蔽。部分土壤污染物從肉眼上并不容易辨別����,而部分受污染的土壤又遠(yuǎn)離人們的聚居區(qū),因此導(dǎo)致土壤污染相對(duì)難以得到重視����。土壤市場(chǎng)仍未完全釋放����,但潛在市場(chǎng)巨大����,預(yù)計(jì)十三五期間將引來(lái)第一波土壤修復(fù)高潮,市場(chǎng)潛力在3000億左右����。

今天聚焦土壤修復(fù)商業(yè)模式和競(jìng)爭(zhēng)格局����,歡迎留言參與討論。

來(lái)源:陳嫻 / 全球節(jié)能環(huán)保網(wǎng)

土壤修復(fù)商業(yè)模式

目前我國(guó)土壤修復(fù)產(chǎn)業(yè)融資渠道較為單一����。如在2013 年全國(guó)各地啟動(dòng)土壤修復(fù)項(xiàng)目共計(jì)42 個(gè),其中業(yè)主為政府的項(xiàng)目19個(gè)����,業(yè)務(wù)為企業(yè)的項(xiàng)目數(shù)量23 個(gè),但其資金來(lái)源多為國(guó)家專(zhuān)項(xiàng)資金����。然而����,政府對(duì)于土壤修復(fù)并不具備無(wú)限的支付能力����。

除了政府補(bǔ)貼之外,目前土壤修復(fù)唯一落地并可延展的商業(yè)回報(bào)模式是通過(guò)修復(fù)開(kāi)發(fā)城市商業(yè)用地����,通過(guò)土地增值收回修復(fù)成本。開(kāi)發(fā)的土地可以用于商場(chǎng)����、游樂(lè)場(chǎng)等商業(yè)用地、學(xué)校等公共建筑用地����、以及住宅用地等。

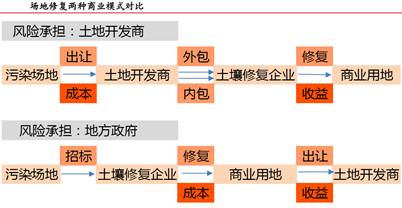

城市土地增值流轉(zhuǎn)模式分兩種����。第一種,土地開(kāi)發(fā)商首先獲取土地后����,作為業(yè)主����,通過(guò)外包或內(nèi)包方式完成土壤修復(fù)����,待土地修復(fù)完成后開(kāi)發(fā)出售收回成本。該模式下����,開(kāi)發(fā)商涉及的修復(fù)鏈條較長(zhǎng),且需要自行承擔(dān)資金和風(fēng)險(xiǎn)����。此外����,在土地財(cái)政面臨下滑的情況下,土地流轉(zhuǎn)增值途徑的流轉(zhuǎn)速度和增值收益從長(zhǎng)期尺度而言均面臨潛在的風(fēng)險(xiǎn)����。第二種,政府首先承擔(dān)修復(fù)工作����,待土地修復(fù)完成后出讓給土地開(kāi)發(fā)商收回成本����。相較而言����,該模式對(duì)資金的前期投入以及土地增值流程的風(fēng)險(xiǎn)均由政府承擔(dān)。尤其對(duì)于欠發(fā)達(dá)地區(qū)的政府����,是否有能力持續(xù)承擔(dān)如此風(fēng)險(xiǎn),仍然有待觀察����。與此同時(shí),由于土地增值的模式并不適用于礦山和耕地污染����,此二類(lèi)污染土地修復(fù)的回報(bào)模式仍然在探索之中。

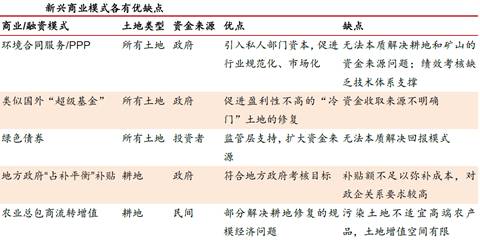

在現(xiàn)有的商業(yè)模式適用度過(guò)窄的情況下����,業(yè)界出現(xiàn)了對(duì)諸如PPP、環(huán)境合同服務(wù)、耕地流轉(zhuǎn)等新興商業(yè)模式的探討����。然而,這些新興商業(yè)模式一方面仍然需要頂層設(shè)計(jì)的支持背書(shū)����,另一方面也面臨土壤修復(fù)技術(shù)成本高、監(jiān)測(cè)技術(shù)不成熟的現(xiàn)實(shí)問(wèn)題����,因而在短期內(nèi)推廣存在難度,本質(zhì)上仍然難以解決資金回報(bào)問(wèn)題����。

對(duì)于耕地修復(fù)而言,由于耕地本身在修復(fù)后的升值空間不大����,且一系列新興商業(yè)模式也各自存在問(wèn)題,因此其修復(fù)的經(jīng)濟(jì)可行性不強(qiáng)����。該領(lǐng)域短期內(nèi)的市場(chǎng)機(jī)會(huì)仍然在于政府對(duì)重點(diǎn)污染區(qū)域的投資����。

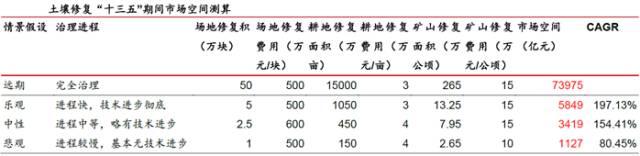

“十三五”市場(chǎng)空間約1100-5900億

土壤市場(chǎng)仍未完全釋放����。土壤污染嚴(yán)重����,潛在市場(chǎng)空間巨大。然而����,當(dāng)前市場(chǎng)距離完全釋放仍有差距。2015年全國(guó)土壤修復(fù)合同簽約額達(dá)到21.28億元����,相比2014年的12.74億元增長(zhǎng)67%。全國(guó)從事土壤修復(fù)業(yè)務(wù)的企業(yè)數(shù)量增長(zhǎng)至900家以上����。2015年全國(guó)土壤修復(fù)工程項(xiàng)目超過(guò)100個(gè)。相較超千億的市場(chǎng)預(yù)期����,當(dāng)前市場(chǎng)空間仍有較大上升潛力。

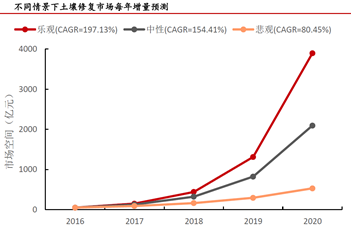

土壤修復(fù)十三五市場(chǎng)空間1100億-5900億����,遠(yuǎn)期市場(chǎng)總量在7.4萬(wàn)億元左右����。在中性情景下����,十三五市場(chǎng)空間總量約3400億。

我國(guó)土壤污染類(lèi)型包括農(nóng)業(yè)耕地土壤污染����、城市工業(yè)用地土壤污染以及礦區(qū)土壤污染。目前����,我國(guó)待修復(fù)的污染場(chǎng)地?cái)?shù)量非常之多,保守估計(jì)超過(guò)50萬(wàn)塊����。其中,耕地土壤修復(fù)投資需求在3萬(wàn)億以上����,城市土壤修復(fù)投資需求1萬(wàn)億以上,礦區(qū)土壤修復(fù)投資需求可達(dá)近2萬(wàn)億����。(備注:由于修復(fù)分為輕重緩急,分階段進(jìn)行����,而且受到資金的制約,所以預(yù)測(cè)的投資需求����,和真正會(huì)去修復(fù)的地塊,不是同一個(gè)概念)

土壤修復(fù)市場(chǎng)參與者眾多����,市場(chǎng)結(jié)構(gòu)分散,集中度不高����。土壤修復(fù)的產(chǎn)業(yè)鏈上游企業(yè)為檢測(cè)機(jī)構(gòu)、修復(fù)用劑供應(yīng)商����、設(shè)備供應(yīng)商等;中游企業(yè)為污染場(chǎng)地修復(fù)企業(yè)、環(huán)保咨詢(xún)機(jī)構(gòu)(監(jiān)理機(jī)構(gòu))等;下游企業(yè)為污染場(chǎng)地所有者����、環(huán)保主管單位����。目前A股市場(chǎng)中土壤修復(fù)業(yè)務(wù)彈性較大的受益標(biāo)的主要為土壤修復(fù)工程企業(yè)����。

土壤修復(fù)產(chǎn)業(yè)鏈生態(tài)系統(tǒng)

環(huán)節(jié) | 市場(chǎng)特點(diǎn) | 涉及上市公司 | 國(guó)內(nèi)優(yōu)勢(shì)企業(yè) |

技術(shù)咨詢(xún) | 技術(shù)含量高,市場(chǎng)分散����,高校、國(guó)際設(shè)計(jì)咨詢(xún)企業(yè)均有參與 | 水清環(huán)保 | AECOM����、西圖集團(tuán)、伊世特����、建工修復(fù) |

修復(fù)工程 | 市場(chǎng)剛剛起步,政府主導(dǎo) | 高能環(huán)境����、博世科、水清環(huán)保����、鐵漢生態(tài)����、東江環(huán)保����、桑德環(huán)境����、維爾利、東方園林����、華新水泥、金隅股份 | 建工修復(fù)����、高能環(huán)境、伊世特����、水清環(huán)保、大地修復(fù)����、上回環(huán)境 |

設(shè)備 | 涉及篩分破碎混合攪拌鏟斗����,攪拌注藥設(shè)備����,土壤修復(fù)專(zhuān)業(yè)翻拋機(jī)等,高端產(chǎn)品以國(guó)外產(chǎn)品為主����,通用設(shè)備市場(chǎng)競(jìng)爭(zhēng)充分 | 三一、中聯(lián)等機(jī)械制造企業(yè) | 芬蘭ALLU����、洛爾環(huán)境 |

藥劑 | 國(guó)際公司占領(lǐng)主要市場(chǎng),國(guó)內(nèi)企業(yè)剛推出產(chǎn)品 | 國(guó)際公司占領(lǐng)主要市場(chǎng)����,國(guó)內(nèi)企業(yè)剛推出產(chǎn)品 | 阿克蘇諾貝爾、巴斯夫����、杜邦、陶氏 |

檢測(cè) | 市場(chǎng)極為分散����,區(qū)域特征明顯����,以?���。ㄊ校┉h(huán)境監(jiān)測(cè)中心為主 | 華測(cè)檢測(cè)、雪迪龍����、天瑞儀器����、聚光科技 | 華測(cè)檢測(cè)、雪迪龍����、天瑞儀器、聚光科技 |

(1)綜合型企業(yè):土壤修復(fù)提供業(yè)績(jī)彈性����。以高能環(huán)境、永清環(huán)保����、博世科等為代表的標(biāo)的除土壤修復(fù)之外����,也從事多種其他環(huán)保類(lèi)業(yè)務(wù)����。長(zhǎng)期而言,土壤修復(fù)業(yè)務(wù)為此類(lèi)公司提供業(yè)績(jī)彈性����,而其他業(yè)務(wù)為土壤修復(fù)提供了現(xiàn)金流以及市場(chǎng)資源。

(2)專(zhuān)一型企業(yè):立足技術(shù)拓展市場(chǎng)����。以建工修復(fù)和上田環(huán)境為代表的公司業(yè)務(wù)領(lǐng)域中基本不涉及其他業(yè)務(wù),屬于專(zhuān)一型的環(huán)境修復(fù)公司����。此類(lèi)公司共同的特點(diǎn)是重視技術(shù)能力,依托技術(shù)基礎(chǔ)尋求市場(chǎng)拓展����。

(3)外來(lái)軍團(tuán):攜資本外延轉(zhuǎn)型。以中聯(lián)重科����、徐工機(jī)械為代表的公司原本從事其他行業(yè)����,近年來(lái)通過(guò)外延并購(gòu)等方式布局切入土壤修復(fù)領(lǐng)域����。此類(lèi)公司通常具備雄厚的資金實(shí)力和在細(xì)分領(lǐng)域豐富的項(xiàng)目資源。

土壤修復(fù)“外來(lái)軍團(tuán)布局動(dòng)作”

公司 | 布局動(dòng)作 | 涉及環(huán)保領(lǐng)域 | 投資額/百萬(wàn)元 | 投資時(shí)間 |

潤(rùn)邦股份 | 擬收購(gòu)正潔環(huán)境 | 污水����、監(jiān)測(cè)、土壤����、VOCS | 274 | 16年3月 |

世紀(jì)星源 | 收購(gòu)博世華 | 固廢����、土壤、水����、廢棄 | 449 | 16年1月 |

徐工機(jī)械 | 設(shè)立徐州徐工環(huán)境技術(shù)有限公司 | 大氣、水����、土壤����、環(huán)衛(wèi) | 100 | 15年8月 |

中聯(lián)重科 | 收購(gòu)意大利納都勒公司57%股份 | 固廢����、污水污泥、可再生能源����、土壤、環(huán)境咨詢(xún) | 386 | 15年6月 |

葛洲壩 | 進(jìn)軍環(huán)保 | 水務(wù)����、土壤、再生資源����、環(huán)保裝備 | — | 14年起 |

華儀電氣 | 設(shè)立子公司華儀環(huán)保 | 固廢、土壤����、水、大氣 | 99 | 13年12月 |

短期內(nèi)����,建議關(guān)注在細(xì)分領(lǐng)域具備政策����、商業(yè)模式����、資金先發(fā)優(yōu)勢(shì)的標(biāo)的。長(zhǎng)期下����,建議關(guān)注具備核心技術(shù)優(yōu)勢(shì)的“大而全”類(lèi)標(biāo)的。

長(zhǎng)期看技術(shù):期待革命性的技術(shù)突破����,造就“大而全”的綜合治理企業(yè)。

技術(shù)層面����。長(zhǎng)期尺度下����,技術(shù)層面最值得期待的驅(qū)動(dòng)因素是新技術(shù)的突破性進(jìn)展。其中有代表性的是植物����、生物類(lèi)修復(fù)技術(shù)����,而現(xiàn)有的物理/化學(xué)修復(fù)路徑也可能出現(xiàn)革新����。必須指出的是,當(dāng)前進(jìn)入中試階段的植物����、生物類(lèi)修復(fù)技術(shù)仍然以鈍化、阻隔為核心機(jī)理����,僅僅阻止污染物進(jìn)入農(nóng)產(chǎn)品,并未真正實(shí)現(xiàn)污染物的消解����。若能出現(xiàn)更徹底的技術(shù)革新,無(wú)疑將大大提升土壤修復(fù)的效果和經(jīng)濟(jì)性����。

商業(yè)模式層面。長(zhǎng)期尺度下����,商業(yè)模式層面主要的關(guān)鍵詞將是“大而全”����。我們認(rèn)為����,由于土壤修復(fù)本身的經(jīng)濟(jì)效益有限,“小而美”的公司發(fā)展邏輯在長(zhǎng)期尺度下自洽難度較大����。因此,土壤修復(fù)必須納入更大尺度下的生態(tài)環(huán)境修復(fù)中����,而其經(jīng)濟(jì)效益必須由其他環(huán)保和公用事業(yè)項(xiàng)目打包補(bǔ)貼。屆時(shí)����,以大資金、全領(lǐng)域����、全技術(shù)����、全國(guó)布局為特征的綜合環(huán)境修復(fù)龍頭有望嶄露頭角����。

在業(yè)務(wù)領(lǐng)域上����,我們看好相關(guān)公司遠(yuǎn)期向“大環(huán)境修復(fù)”方向的轉(zhuǎn)型。土壤系統(tǒng)與地表水����、地下水系統(tǒng)具有緊密聯(lián)系,若標(biāo)的公司具備多個(gè)領(lǐng)域的環(huán)境修復(fù)能力����,將有利于公司制定一體化的修復(fù)方案,尤其利于承接體量大����、難度高的重點(diǎn)項(xiàng)目,助力業(yè)務(wù)全面拓展����。

政策層面。長(zhǎng)期尺度下����,政策層面最值得期待的驅(qū)動(dòng)因素是在土壤修復(fù)所有領(lǐng)域����、全國(guó)大部分區(qū)域的配套性政策全面出臺(tái)����。與短期尺度相比,長(zhǎng)期尺度下政府必須向治理難度更大����、經(jīng)濟(jì)效益更弱的修復(fù)任務(wù)“開(kāi)刀”。

近期環(huán)保熱點(diǎn)話(huà)題

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題����,如發(fā)生涉及內(nèi)容、版權(quán)等問(wèn)題����,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容����、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益����。