2010年以來�,政府推出了一些政策和措施�,嚴格規(guī)范餐廚和廚余垃圾的無害化�、資源化處置,越來越多的固廢龍頭企業(yè)也開始關(guān)注并拓展有機板塊�。基于此�,E20研究院數(shù)據(jù)研究中心行業(yè)分析師王妍9月13日在“2021(第九屆)上海固廢熱點論壇”借助E20環(huán)境平臺E標通數(shù)據(jù)采集系統(tǒng)就近三年的餐廚�、廚余處理市場化數(shù)據(jù)予以盤點分析。

內(nèi)容速覽:

(1)餐廚/廚余垃圾處理市場的整體情況:2018-2021年上半年�,市場釋放的餐廚/廚余垃圾市場化項目逐年增加,以購買服務(wù)模式為主�。

(2)市場化價格情況:近三年餐廚收運均價為172.3元/噸,處理均價為238.3元/噸�,收處一體均價為293.3元/噸�。廚余垃圾的收運均價在144.8元/噸,處理均價238.9元/噸�,收處一體均價為340.1元/噸�。歷年收處的價格在上漲�,這對有機市場釋放了一個正向的信號�。

(3)餐廚/廚余垃圾采用分散式處理方式占比均高,分散式處理多采用“好氧發(fā)酵”工藝�;采用集中式處理餐廚垃圾的單體規(guī)模偏小�、廚余垃圾的單體規(guī)模偏大�,工藝多采用“厭氧消化”�。

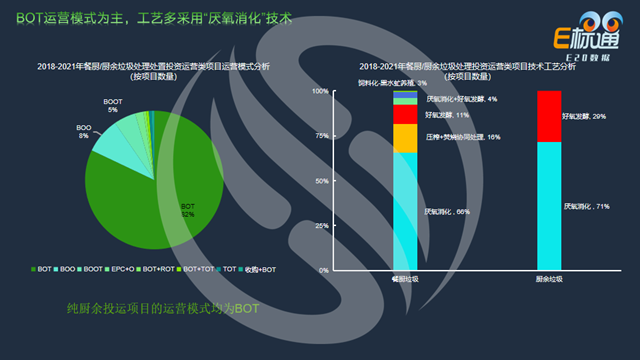

(4)2020年餐廚/廚余垃圾的非PPP特許經(jīng)營項目存在中標的“小高峰”�;近三年投運項目從運營模式看�,以BOT模式為主;從技術(shù)工藝看�,主要以厭氧消化為主�;從社會資本方看:民企(C/D方陣)在投運市場不斷發(fā)力�。

2010年,一個地溝油事件引爆了餐廚垃圾處理的隱患�,到了2016年,全面強制實施的垃圾分類更是讓廚余垃圾資源化市場逐漸被識別�,而2018年的“豬瘟事件”更是引爆了餐廚垃圾喂豬禁令的升級。

在此期間�,政府推出了一些政策和措施�,嚴格規(guī)范餐廚和廚余垃圾的無害化�、資源化處置�,越來越多的固廢龍頭企業(yè)也開始關(guān)注并拓展有機板塊?;诖?,E20研究院數(shù)據(jù)研究中心行業(yè)分析師王妍9月13日在“2021(第九屆)上海固廢熱點論壇”借助E20環(huán)境平臺E標通數(shù)據(jù)采集系統(tǒng)就近三年的餐廚�、廚余處理市場化數(shù)據(jù)予以盤點分析�。

特別說明:(1)本文及視頻中所講之餐廚垃圾特指餐飲垃圾�;根據(jù)《餐廚垃圾處理技術(shù)規(guī)范》(CJJ184-2012),餐廚垃圾指餐飲垃圾和廚余垃圾�,由于行業(yè)內(nèi)多使用“餐廚垃圾”特指餐飲垃圾�,所以本報告的餐廚垃圾同樣特指餐飲垃圾。(2)本文及視頻數(shù)據(jù)源于E標通采集系統(tǒng)�,即政府招投標的市場化部分標訊�,非市場化部分不在本文所涉及的范圍�。

餐廚/廚余垃圾市場化項目以購買服務(wù)模式為主

首先來看餐廚/廚余垃圾處理市場的整體情況�。從左上圖�,可以看到2018-2021年上半年�,市場釋放的餐廚/廚余垃圾市場化項目以購買服務(wù)模式為主�;右上圖是餐廚/廚余垃圾處理處置(含收處一體)市場化項目的歷年新增情況�,2020年開始出現(xiàn)“EPC+O”模式的項目�。

左下圖為2018-2021上半年廚余垃圾市場化項目的釋放情況�,同樣是購買服務(wù)類的項目占比最多�,多達93%左右(其中:收運類項目占46%,處理處置類項目占47%)�,右下圖同樣是歷年的新增情況�。

西部地區(qū)的餐廚垃圾收運均價較高�,中部地區(qū)廚余垃圾的收運價格較高

餐廚和廚余垃圾自產(chǎn)生開始�,會經(jīng)過集中收集運輸,通過分散式或集中式的方式進行處理�,最終被協(xié)同處置或資源化利用�。

聚焦收運環(huán)節(jié)�,近三年餐廚垃圾收運均價為172.3元/噸�,廚余垃圾收運均價為144.8元/噸,左圖是歷年餐廚/廚余垃圾收運(含收運處一體化)市場化項目平均收運價格的情況�;右圖是四大經(jīng)濟區(qū)餐廚/廚余垃圾平均收運單價情況�,其中:西部地區(qū)的餐廚垃圾收運均價較高�,中部地區(qū)廚余垃圾的收運價格較高�,E20研究院數(shù)據(jù)研究中心認為中西部地區(qū)收運價格偏高或與收運距離有關(guān)�。

餐廚垃圾收運市場化項目中以江蘇省�、浙江省�、四川省等省份釋放項目最多�,貴州省收運均價最高�。廚余垃圾收運市場化項目中廣東省�、江蘇省和浙江省釋放項目數(shù)量位列前三,湖南省收運均價最高�。上述兩張圖分別是各省市餐廚和廚余垃圾收運(含收處一體)市場化項目的近三年中標數(shù)量和收運均價情況�。

分散式處理:餐廚廚余垃圾占比均高

左邊兩圖分別是餐廚和廚余垃圾分散式和集中式處理方式占比情況�,2018至2021上半年餐廚垃圾(左上圖)利用分散式方式處理的項目占比為54%,廚余垃圾(左下圖)利用分散式處理的占比更高一些(57%)�;此外�,廚余垃圾的集中式處理方式又分為兩種情況,一種是純廚余垃圾建廠處理的集中式處理模式�,另一種是和餐廚垃圾廠協(xié)同處理的集中式處理模式,在總量中占比分別為11%和32%�。

右上圖是歷年餐廚/廚余垃圾處理處置市場化項目不同處理方式的中標情況�,通過2020年的數(shù)據(jù)以及2021年的預(yù)測可以得到,廚余垃圾采用分散式處理的市場化項目將會出現(xiàn)一個大幅釋放的過程�,這和部分地方政府允許廚余垃圾壓榨后進入焚燒廠協(xié)同焚燒有關(guān)。結(jié)合右下圖(2018-2021年歷年餐廚/廚余集中式處理處置(含收處一體)市場化項目占比)亦可得出�,預(yù)計今年�,廚余垃圾采用分散式處理的項目會有一個顯著的增長�。

集中式處理:餐廚單體規(guī)模偏小�、廚余垃圾偏大

進一步聚焦餐廚和廚余垃圾采用集中方式處理的市場化項目中標情況�,左邊兩張圖是餐廚垃圾集中式處理的規(guī)模分布情況。整體看�,餐廚垃圾集中式項目的單體規(guī)模以100到200噸/日為主�,占比為43%�;逐年看,小于100噸/日偏小體量的集中式項目存在逐漸增多的趨勢�。

右上圖是廚余垃圾集中式市場化項目的規(guī)模分布情況�。和餐廚垃圾相比,廚余垃圾的集中式處理項目的單體規(guī)模略大些�,>200噸/日的占比最大(45%)�。目前�,廣州李坑廚余處理項目廚余垃圾單日處理規(guī)模為1000噸/日;右下圖是廚余垃圾集中式處理歷年單體規(guī)模占比圖�。

集中式處理多采用“厭氧消化”�、分散式處理多采用“好氧發(fā)酵”

從處理工藝角度分析�,左圖是餐廚垃圾處理處置市場化項目工藝分析占比圖,其中集中式處理方式主要采用的技術(shù)工藝是厭氧消化技術(shù)�,占比為61.8%,分散式處理方式主要采用的是好氧發(fā)酵技術(shù)�。

右圖分別是廚余垃圾處理處置市場化項目工藝分析占比圖,相較于餐廚垃圾的處理工藝�,廚余垃圾處理工藝相對單一�,集中式以厭氧消化為主(占比為59%)�,好氧發(fā)酵占到40%;70%分散式項目采用的是好氧發(fā)酵的技術(shù)工藝�,另有其他工藝占30%�。

收處價格上漲為餐廚廚余市場傳遞正向信號

收處價格方面�,左圖是餐廚垃圾收運�、處理和收處一體的市場化項目的平均單價�,近三年餐廚收運均價為172.3元/噸�,處理均價為238.3元/噸�,收處一體均價為293.3元/噸。右圖�,廚余垃圾的收運均價在144.8元/噸�,處理均價238.9元/噸�,收處一體均價為340.1元/噸。通過這兩張圖可以看到,歷年收處的價格在上漲�,這對有機市場釋放了一個正向的信號�。

餐廚廚余迎來非PPP特許經(jīng)營“小高峰”

對餐廚/廚余垃圾PPP和非PPP特許經(jīng)營類市場化項目進行分析�。右圖是歷年餐廚/廚余垃圾投資運營類項目的中標情況,2020年非PPP特許經(jīng)營項目存在中標的“小高峰”�,E20研究院執(zhí)行院長、湖南大學(xué)兼職教授薛濤曾在“2020(第十四屆)固廢戰(zhàn)略論壇”上做題為《“十四五”固廢行業(yè)規(guī)劃與產(chǎn)業(yè)趨勢前瞻》的主旨演講�,其中講到環(huán)衛(wèi)和焚燒等細分領(lǐng)域同樣迎來非PPP特許經(jīng)營項目的一個中標小高峰�。但不同服務(wù)模式的項目合規(guī)與否�、合理與否�,薛院長在演講中做了詳細的各細分領(lǐng)域合理合規(guī)的邏輯分析�。

投運類項目從運營模式看�,近三年該類項目以BOT模式為主,占比為82%�。從技術(shù)工藝看�,餐廚垃圾的處理工藝主要以厭氧消化為主(占比在66%)�,除此以外,約16%的項目采用壓榨+焚燒協(xié)同處理技術(shù)�,11%的項目采用好氧發(fā)酵處理技術(shù)等;廚余垃圾投運項目的處理技術(shù)相對少一些,近三年71%的項目采用的是厭氧消化工藝�,29%是采用的好氧發(fā)酵工藝。

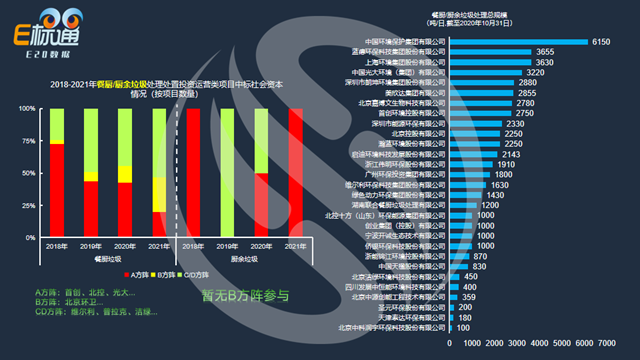

民企(C/D方陣)在餐廚投運市場不斷發(fā)力

從社會資本維度看�,上兩圖分別是按照項目數(shù)量和建設(shè)投資總額兩個維度的餐廚垃圾處理處置投資運營類項目中標社會資本情況占比圖。民企每年拿到的餐廚投運項目的一半�,并且所占的市場份額在逐年上升。左下面圖是廚余垃圾處理處置投資運營類項目中標社會資本情況�。

右下圖為近三年四大經(jīng)濟區(qū)餐廚/廚余垃圾處理處置運營類項目中標社會資本情況�,餐廚垃圾在四大經(jīng)濟區(qū)均得到釋放,民企在中部�、西部以及東北地區(qū)中標的項目過半;廚余垃圾處理處置投運項目僅在東部和中部地區(qū)得到釋放�。

把中標的社會資本按ABCD方陣劃分(A方陣主要指的是光大、首創(chuàng)�、北控等這種重資產(chǎn)的固廢企業(yè)�,B方陣是類似北京環(huán)衛(wèi)�、重慶環(huán)衛(wèi)等以地方國資控股的屬地性企業(yè),C/D方陣是維爾利�、普拉克等以系統(tǒng)解決方案或者設(shè)備供應(yīng)等民營企業(yè)為主)�。左圖可以看到歷年社會資本占比演變�,餐廚垃圾投運類項目在2018年時�,A方陣占比較多�;到2021年上半年�,C/D方陣占比在50%。廚余垃圾投運類項目暫無B方陣參與市場化項目�。

右圖是餐廚/廚余垃圾處理總規(guī)模排名�,距離本次餐廚/廚余垃圾處理總規(guī)模排名的更新還有三個月的時間�,希望大家關(guān)注和參與到2021年年底的固廢戰(zhàn)略論壇�。

如何持續(xù)關(guān)注環(huán)保細分領(lǐng)域的行業(yè)動態(tài)呢?歡迎大家關(guān)注E20研究院數(shù)據(jù)研究中心每半年發(fā)布的《環(huán)保細分市場數(shù)據(jù)觀察》�,這里面不光包含了有機領(lǐng)域,焚燒�,建筑垃圾�,土壤修復(fù)�,環(huán)衛(wèi)等固廢領(lǐng)域,還包括了市政供�、排水,村鎮(zhèn)供�、排水�,水環(huán)境,市政污泥以及園區(qū)污水等水務(wù)領(lǐng)域�,未來我們可能還會涵蓋一些其他環(huán)保細分領(lǐng)域�,希望可以給大家提供更快�、更好�、更詳細的環(huán)保市場數(shù)據(jù)�。

原標題:數(shù)據(jù)觀察:餐廚/廚余垃圾處理市場三年盤點